季报 | Q3中国监控摄像头市场增长动能减弱,但新兴电商仍涨超40%;预计Q4向好,全年线上全渠道销量增长12%

根据洛图科技(RUNTO)最新发布的《中国监控摄像头零售市场月度追踪(China Security Camera Retail Market

Monthly Tracker)》报告显示,2024年第三季度,中国监控摄像头线上全渠道(含拼抖快等新兴电商)销量为780万台,同比增长3.1%;销额为17亿元,同比增长1.8%。

尽管延续了上半年量额双增长的态势,不过,线上市场的增长动能在当季开始明显减弱,特别是传统电商,7月和8月销量都开始衰退。

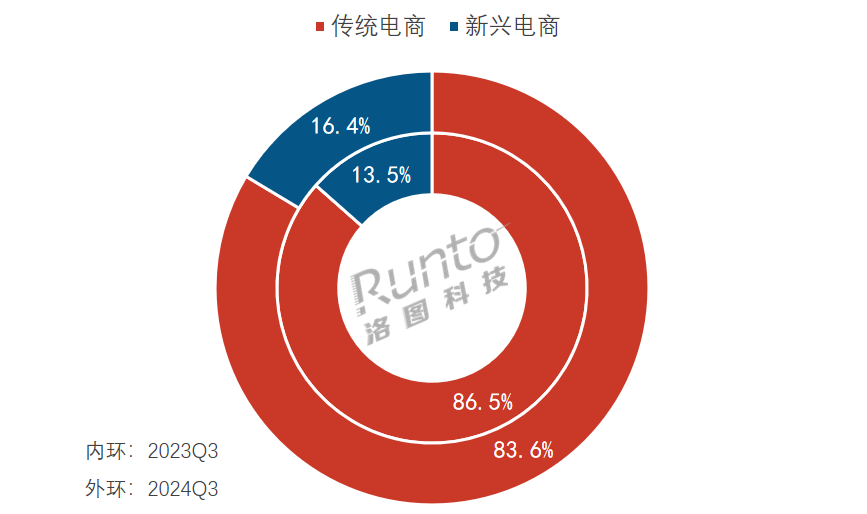

洛图科技(RUNTO)将线上渠道平台暂分为包括京东、天猫、苏宁易购等的传统电商,和以抖音、快手、拼多多为代表的新兴电商。

传统电商在线上市场的销量份额为83.6%。2024年第三季度,中国监控摄像头的传统电商规模首次出现下降,销量为652万台,同比微降0.3%;销额为14亿元,同比下降2.2%。在流量困局下,TOP10的品牌中有一半的销量同比下降。

新兴电商平台保持了增长。随着小米、萤石、乔安等主流品牌在新兴渠道加大投入,新兴电商的销量实现了超过40%的同比增长,并占到线上全渠道约16.4%的市场销量份额。

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

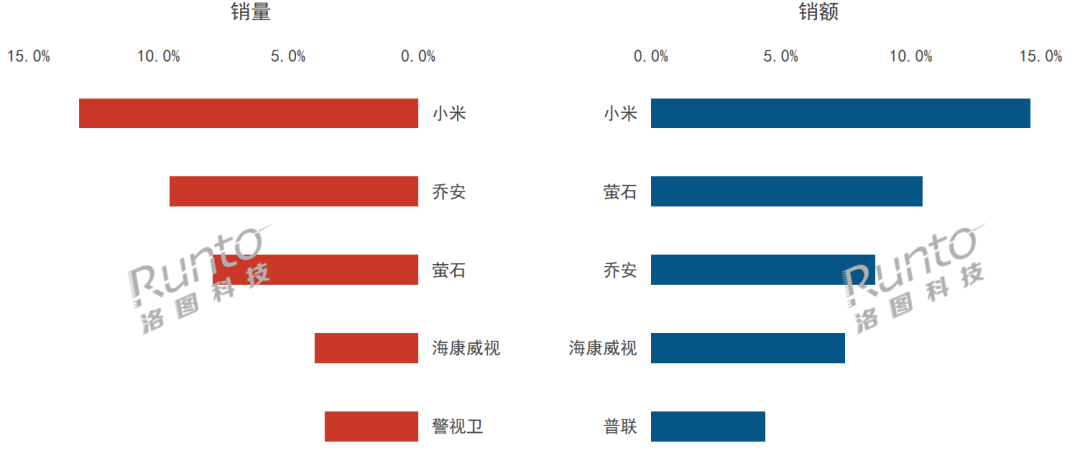

根据洛图科技(RUNTO)线上全渠道数据,2024年第三季度,小米、萤石、乔安、普海康威视在线上市场的销量、销额维度下稳居前四,销量合计份额(CR4)为36.7%。

小米获得线上全渠道销量、销额的双维度第一,市占率分别为13.1%、14.6%。在第三季度,3云台版、C700、C300、C500等多款产品的促销均有显著效果。

萤石在销额维度位居第二,市占率达到10.4%。萤石在第三季度有超过35%的销售额来自于新兴电商。其在不同渠道的产品布局和销售策略略有不同,在传统电商,萤石主推C6C、C8C、H9C等产品;在新兴电商,电池机CB1较为畅销,占据品牌内部超25%的销量份额。

乔安在销量维度位居第二,销量份额达到9.6%。多摄产品是乔安的主力产品,在进一步的探索差异化中,其双向视频通话摄像头也开始上量。

海康威视本季度在消费级市场的发力效果明显,其在线上全渠道的销量、销额均位居第四名。在新兴电商,海康威视主推4G室外摄像头。

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

普联、海雀在线上中高端市场的表现较为突出。其中,普联在销额维度位居第五名,其主攻150-250元、300-499元价格段。海雀则聚焦800万像素细分市场,第三季度发布了新品,重点突出升级为海思芯片、永久使用云存储服务。

海尔、奥克斯等家电品牌主推150元以下中低端产品,2024年第三季度,这两个品牌均进入了线上销量维度的TOP20榜单。

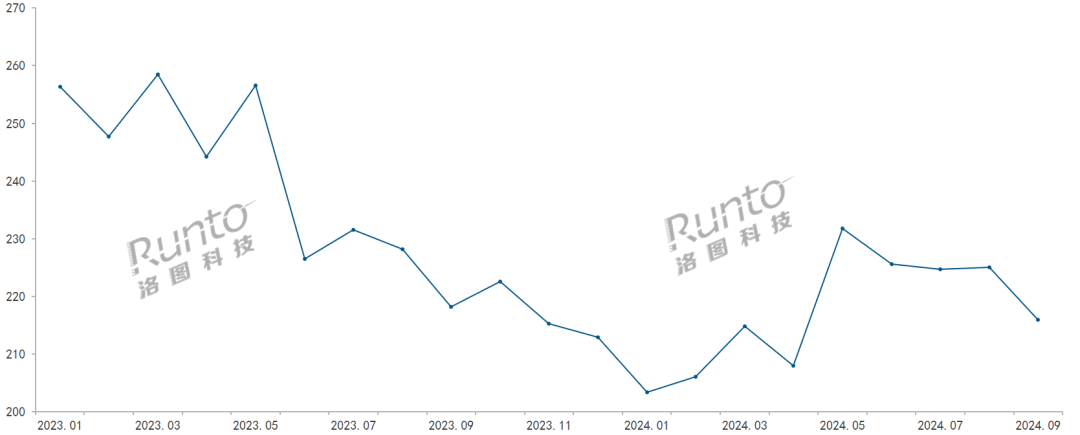

根据洛图科技(RUNTO)线上数据显示,监控摄像头在传统电商的均价从2023年初的256元下降至了2024年9月的216元,累计降幅超过了15%。

在TOP20的榜单中,超八成的品牌均价都有所下降。中小品牌通过性价比产品,快速获利;而头部品牌为保持市场份额,陆续加入价格战。整体来看,有35%的品牌的均价降幅超过了20元。

哪怕是热门产品的降价也较为明显。500万像素摄像头的均价下降33元,降至207元;800万像素摄像头的均价下降至299元,降幅近30%。

数据来源:洛图科技(RUNTO)传统电商数据,单位:%

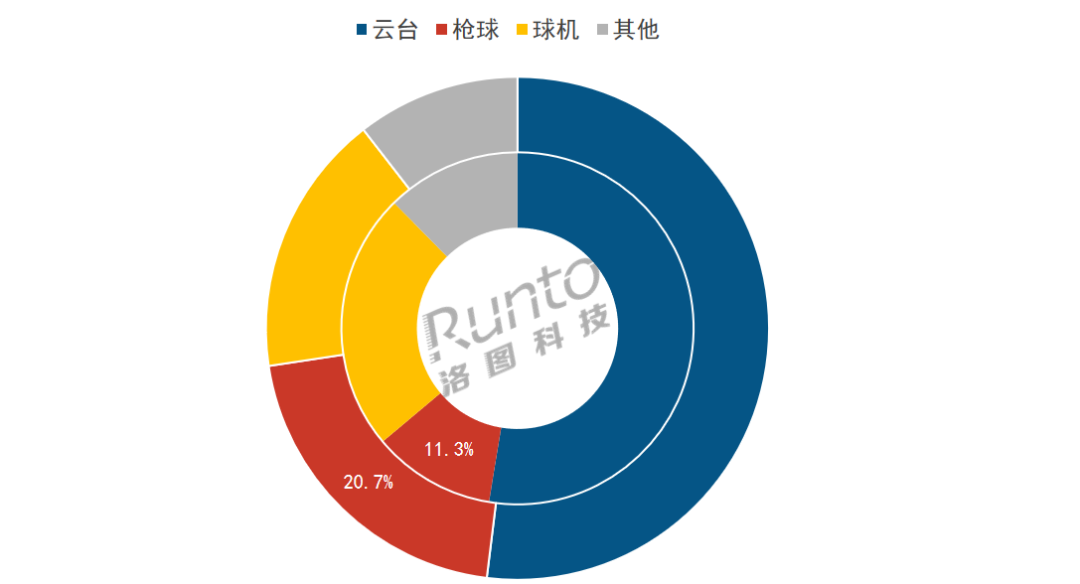

2024年,摄像头在消费级市场的热门产品形态聚焦在三个方向:枪球联动摄像头、双目和多目摄像头,以及双向可视频摄像头。

根据洛图科技(RUNTO)传统电商数据显示,2024年第三季度,枪球联动摄像头销量的同比增幅超80%,销量份额达到20.7%,比去年同期增加了9.4个百分点。

数据来源:洛图科技(RUNTO)传统电商数据,单位:%

2024年第三季度,双目和多目产品在传统电商的合计销量规模超过200万台,同比增长近60%,销量份额达到了33.9%。同时,双向可视频摄像头的渗透率达到2.3%,同比增长2.1个百分点。

在新兴电商平台,双向可视频摄像头凭借低廉的定价亦销售火爆。根据洛图科技(RUNTO)新兴电商数据显示,2024年8-9月,双向可视频摄像头在新兴电商平台的销量份额已经超过8%。其中,销量最高的产品定价低至百元以下,比传统电商的同类产品均价低了76元。

此外,还有企业推出了双目双向可视频摄像头,即在双向可视频产品上再增加一个摄像头零部件,不仅能够扩宽监控范围,还可增强社交属性。

在画质方面,根据洛图科技(RUNTO)传统电商数据显示,在单目摄像头市场,主流像素已从200/300万像素转向400/500万像素。2024年第三季度,400/500万像素的合计销量份额已达55.8%。

同期同口径下,800万像素产品的销量份额增长了7.4个百分点,达到9.2%。

2024年Q3 中国监控摄像头传统电商市场单摄产品分像素销量结构及变化

数据来源:洛图科技(RUNTO)传统电商数据,单位:%

4G网络在监控摄像头消费级市场的应用越来越深入。根据洛图科技(RUNTO)传统电商数据显示,2024年第三季度,4G摄像头在传统电商市场的销量份额为14.1%,同比增长了2.4个百分点。

不过,部分品牌推出的“买产品赠送终身流量”的卖点虽然十分吸引眼球,但也带来了市场乱象,存在虚假宣传和隐形费用。

黑光技术应用在监控摄像头中,解决了低照度下成像清晰问题,确保了监控的稳定性和可靠性。2024年,监控摄像头产业链的上中下游均在推动黑光技术的落地,目前在工程渠道已广泛应用,在消费级市场渗透率尚不及1%。

进入第四季度,受国家政策热度影响,整体市场的消费环境已经大为好转,叠加超长期的双十一大促,预计监控摄像头的线上市场销售将从中受益。

洛图科技(RUNTO)认为,今年第三季度的增速将是全年最低,预测2024年全年,中国监控摄像头线上全渠道的销量将达2988万台,同比增长12%。

尽管如此,线下零售渠道和运营商市场仍将处于调整阶段,继续低迷。因此统计范围若放宽至线上线下全渠道,洛图科技(RUNTO)预测,2024年全年,中国监控摄像头整体市场的销量将达5600万台,同比增长约5%。