半年报 | 2024上半年中国智能门锁销量达841万套,B端和线下零售拖累大盘下跌6%;均价降至千元

本文约有3200字,信息量极大,阅读需要10分钟,建议先关注收藏。

根据洛图科技(RUNTO)最新发布的数据显示,2024年上半年,中国智能门锁市场的全渠道销量为841万套,同比下降5.8%。

市场衰退的大背景是中国社会消费的疲软,本质在于消费者收入及预期,居民资产负债表受损;工作时间延长,收入增速下滑,负债端去杠杆意愿强烈。

直接原因在于行业内部,房地产开发、门配、安防系统等工程渠道,运营商渠道,以及线下零售渠道的规模发展均出现显著回撤,占比不足四成的电商市场上涨未能填补整体市场的回落。

回顾2024年上半年,中国智能门锁行业呈现以下五个方面的特点:

进入2024年,尽管中国房地产市场政策主基调延续宽松,但销售压力不减,与之强相关的智能门锁B端市场仍然处于下行通道。根据洛图科技(RUNTO)推总数据显示,2024年上半年,中国智能门锁行业B端市场同比下降10.4%,在整体市场的占比落至50.2%。

运营商渠道从5、6月开始回温,但上半年仍大降70%以上。2024年上半年,运营商渠道在整体市场的占比仅剩2.5%,下降了6.6个百分点。

C端市场中,线下零售市场仍处于低迷状态,销量同比下降约14%。渠道自身的原因包括有供应链不稳定、营销手段单一、电商冲击以及客流量减少等。

注:内环2023H1,外环2024H1

2023年智能门锁市场竞争的主要手段之一是“价格战”。根据洛图科技(RUNTO)传统电商数据显示,产品均价已从2022年初的1324元降至2024年6月的1080元,降幅近20%。

价格下探是多个方面的因素交织的结果。一是,受大环境等不确定性因素的影响,消费者购物趋于谨慎,并逐渐向中低端转移,即消费降级;二是,入局玩家增多,导致市场竞争加剧,“打价格战”成为了最直接、短平快的工具,从起初的小品牌低价快速抢占市场,蔓延到“小品牌低价入局+主流品牌降价阻击”的局面;三是,供应链模组降本显著,指纹模组价格降至10元以内、猫眼模组价格在10元左右、结构光模组价格降至50元以下。此外,还有方案商推出不到20元的锁控方案,其稳定性有待市场验证。

数据来源:洛图科技(RUNTO)传统电商数据,单位:元

消费端的降级和企业端的降价共同使得产品结构下移,中低端市场得以明显增长。2024年上半年,500元以下价格段的比重接近30%,销量同比增长超100%。此外,1000-1500元的中端市场亦有增长,销量同比增长近20%。

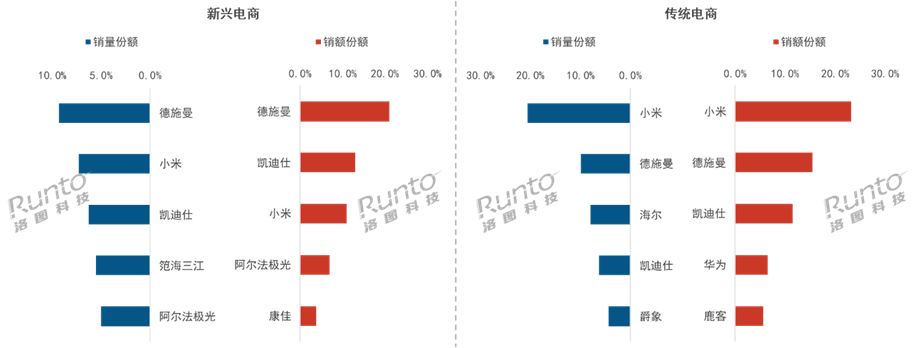

随着电商市场占比和重要性的不断提升,品牌对线上渠道资源的争夺愈加激烈。根据洛图科技(RUNTO)线上监测数据显示,头部品牌集中度下降,2024年上半年,TOP4品牌的合计份额(CR4)下降了11.9个百分点至34.9%。

小米在传统电商的销量、销额维度均位居第一,份额均超20%。产品性价比、品牌知名度和场景生态等方面是小米的相对优势;今年上半年,小米发布了两款新品,智能门锁2 指静脉版和人脸识别版。

德施曼在新兴电商的销量、销额维度位居第一。除了在新兴渠道的完善布局之外,德施曼在高端产品战线上也斩获不少份额,上半年在线上全渠道2000元以上的市场中,其销量位居第一。技术方面,德施曼主推GPTfinger和D-Power智能续航,主要针对指纹磨损老化和供电焦虑的行业痛点。

凯迪仕在线上全渠道均有布局,并密集出现在多个头部主播直播间。2024年上半年,凯迪仕不仅推出年度明星产品创奇大师K70;还进一步扩大产能,全球超级工厂在浙江温州落成,具备500万年产能。

此外,华为、海尔、萤石在传统电商的表现也可圈可点。华为定位中高端市场,借助品牌影响力和渠道优势,进一步完善智能家居体系建设,在传统电商位居销额维度第四名。海尔在传统电商销量维度稳居前五名,定位中低端市场,与高端品牌卡萨帝联合,实现全产品线布局。萤石在618大促期间,加大直播运营,进入销额维度TOP10榜单中。

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

近些年,生物识别技术在智能门锁行业中广泛应用,并且呈现高速增长态势。根据洛图科技(RUNTO)传统电商数据显示,2024年上半年,人脸识别、静脉识别等技术的销量同比增幅均超90%。

产品发展方向从单一型走向复合型。随着行业的发展,智能门锁行业的发展面临着创新压力,当前主要采用加法式创新,主要分为以下两个方向:

“猫眼+”:从最开始是单一的智能猫眼锁、到“智能猫眼+室内大屏”、再到现在的“智能猫眼+室内大屏+摄像头”,正在逐步实现真正的、完全的可视化。

体现在市场表现上,“智能猫眼+室内大屏”锁是绝对高增长的产品线。根据洛图科技(RUNTO)传统电商数据显示,2024年上半年,猫眼大屏锁在线上市场的销量同比增长超过80%。同时,德施曼、凯迪仕、萤石、飞利浦等主流品牌已推出搭载摄像头的智能门锁,目前渗透率不足5%。

“人脸+”:随着人脸识别技术的引入,智能门锁更加智能、便捷、安全。目前,智能门锁的识别方式正在从单一的人脸识别拓展到各类“人脸+”复合型方式。根据洛图科技(RUNTO)传统电商数据显示,“人脸+猫眼+屏幕”、“人脸+掌静脉+猫眼+屏幕”、“人脸+指静脉+猫眼+屏幕”等几类复合型智能门锁的销量同比增长均超过了150%。

数据来源:洛图科技(RUNTO)传统电商数据,单位:%

此外,品牌商愈发注重产品的全面发展。除了门锁核心技术升级,在2024年的新品中,多家品牌均重点强调续航方案、外观设计,还有品牌开始研究防水性能、CNC精雕工艺等。

整体来看,智能锁行业正不断迈向更高的技术门槛。各大品牌也开始纷纷亮出自家“黑科技”,如AI大模型、双核双系统、和家通话、一键售后等,从保障安全发展至还要更加便捷,以及情绪价值等等。

如同别的消费电子产业发展一样,智能门锁的上游供应链开始向头部方案商集中。根据洛图科技(RUNTO)供应链信息显示,2024年上半年,人脸识别模组的出货量超360万套,同比增长超70%;其中,阜时以近一半的市场份额领跑行业,舜宇、埃瓦、安思疆等品牌的市场份额均不超过10%。

指静脉模组的出货量约为100万套,其中,圣点科技位居第一,市场份额占据半壁江山;掌静脉模组出货量约为30万套,同比增长近30倍,其中腾讯云、安思疆、圣点合计市场份额占据高达85%。

整体来看,高端方案商通过研发创新的核心竞争力,形成了护城河;而中低端方案商普遍面临创新瓶颈和成本压力,在混战中市场份额进一步缩减,直至出清。

预测:2024年中国智能门锁全渠道销量为1750万套,下降3%

中国智能门锁市场正面临复杂的局面,可以预见在短期的未来,从业者的经营难度仍然不小,难以摆脱无序混战。

价格方面,出手谨慎、涌入低价格带的消费者变多了,这是现状、也是未来的长期趋势。预计2024年智能门锁线上市场的均价将在千元上下浮动。但是,仅凭低价策略并不是长久之计,产业要开发有意义的增量市场,要打动下一波的消费者,还需要有品质感、有价值感的品类口碑传播。

产品方面,双摄、双静脉、双电等加法式创新是2024年的主要趋势;在快鱼吃慢鱼的消费电子时代,技术创新首先比拼的是更快。

供应链方面,在强者恒强的马太效应下,中低端方案商的生存空间越来越窄;与此同时,解决方案趋向于多合一方案发展。

市场规模方面,洛图科技(RUNTO)预测,2024年全年,中国智能门锁全渠道销量将达到1750万套,同比下滑3%。

(文章转载自洛图科技观研,,以上图文版权均归原作者所有。如涉侵权等事宜,请联系我方予以删除。)