半年报 | 2024上半年中国智能投影销量上涨3.5%;4K和激光涨幅高达61%和51%

本文约有3700字,信息量极大,阅读需要12分钟,建议先关注收藏。

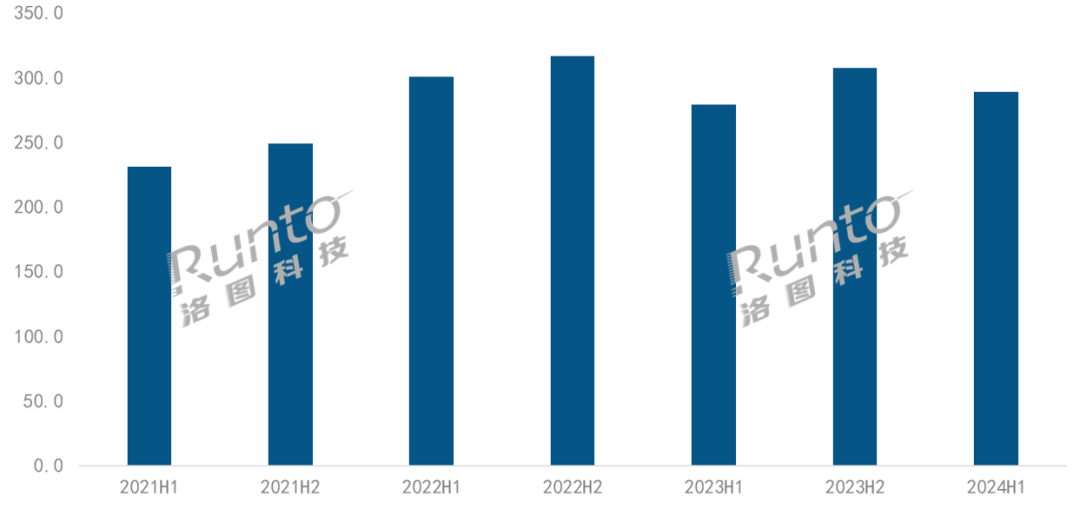

根据洛图科技(RUNTO)最新发布的《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告显示,2024年上半年,中国智能投影(不含激光电视)的全渠道市场销量为288.9万台,同比增长3.5%;销额为47.6亿元,同比下降10.2%。

数据来源:洛图科技(RUNTO),单位:万台

2023年,中国智能投影市场放缓了高歌猛进的脚步,进入调整期,市场规模略有下滑。今年第一季度迎来开门红,消费者大屏体验需求回暖,产业链掀起国产化浪潮,全渠道销量同比回正,涨幅达8.7%。然而,进入第二季度,市场局面再度衰退,被寄予厚望的618年中大促以双位数的下滑收官,进而影响了整体上半年的表现。

宏观经济的压力是基础的、持续的影响,消费不足本质在收入及预期,居民资产负债表受损;此外,产品本身核心指标的标称混乱影响了品类口碑;电商平台频繁的促销和价格变动让消费者深感疲惫;大尺寸电视的售价竞争性下降,移动智慧屏的火爆出圈均挤压了智能投影的成长空间。

投影市场的销售金额变化未能跟上销售数量,说明了市场平均单价正在下滑,一方面来自于企业端同档次产品售价的降低,另一方面来自于消费端产品购买结构的下移。

市场规模增长的拉力主要来自2000元以下的中低端产品。根据洛图科技(RUNTO)线上监测数据显示,2024年上半年,在线上市场,2000元以下价格段的销量份额已接近八成,较去年同期大涨12.1个百分点;2000元以下各价格段线上销量同比均上涨,499元、500-999元元、1000-1999元价格段的涨幅分别高达22%、31%和16%。

与之对应的是,2000元以上各价格段的销量同比均在下滑。除了4000-4999元价格段得益于激光产品的良好表现,微降1%之外,其它价格段的降幅则都在25%以上。

事实上,消费降级和低价普及是目前大多数消费电子产品共同面对的窘境。消费者信心的不足、支出的谨慎和对未来的不确定性,倒逼企业在中低端市场激烈混战。

在中高端市场,领先技术和趋势产品在消费者心目中的认知已经达到一定程度。2000元以上价格段的线上市场中,激光产品的份额已接近一半,比去年上半年翻了一倍还要多。

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

分投影技术看,1LCD是唯一实现量额上涨的技术路线。根据洛图科技(RUNTO)线上监测数据显示,2024年上半年,1LCD技术的线上市场份额提升至68.6%,较去年同期上涨5.0个百分点;销量同比上涨11.4%。

作为国产化程度最高的技术路线,1LCD产品的供应链降本效果显著。2024年上半年,2.69英寸的终端产品价格进入300元以内;3.97英寸的FHD产品价格降至700元价格档;4.45英寸的FHD产品触达1200元价位线。

同时,1LCD的高端化亦在进行。4K产品在今年正式开售,短焦的1LCD投影吸顶灯上市;二者均定价在4000元以内,相较其它技术路线下的同类产品,价格优势在20%-30%。

2021-2024H1 中国智能投影线上市场分技术销量结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

2024年上半年,DLP技术的线上市场份额为29.8%,较去年同期减少了4.3个百分点,销量同比下降9.7%,尽管跌势未止,但降幅已经在显著收窄。

DLP市场中,降价抢份额和高端立品牌正在并行。一方面,主流品牌的主打机型从此前的3000元价格档下移至2000元,带动了DLP产品均价在上半年降至3392元,较去年同期下降了近500元;另一方面,三色激光、4K新品不断增多,在DLP新品中的销量占比已经分别达到了65%和40%。

供应链方面,2024年上半年,德州仪器(TI)的重心放在中大尺寸DMD光阀上,推出了0.47英寸FHD和UHD、0.65英寸WXGA、0.78英寸FHD和UHD共5款新方案,较上一代或降低了价格,或提升了亮度性能。

2024年上半年,3LCD技术的线上市场份额为1.6%,较去年同期下降0.6个百分点。

3LCD智能投影市场的关键词也是降价。技术主导者爱普生在618大促期间推出了CH-TW5750和EF-15E两款新品,分别定价3999元和2599元,较上一代产品的上市价便宜了700元;3LCD细分市场中4000元以下价格段的份额因此而超过了80%,去年同期为72%。

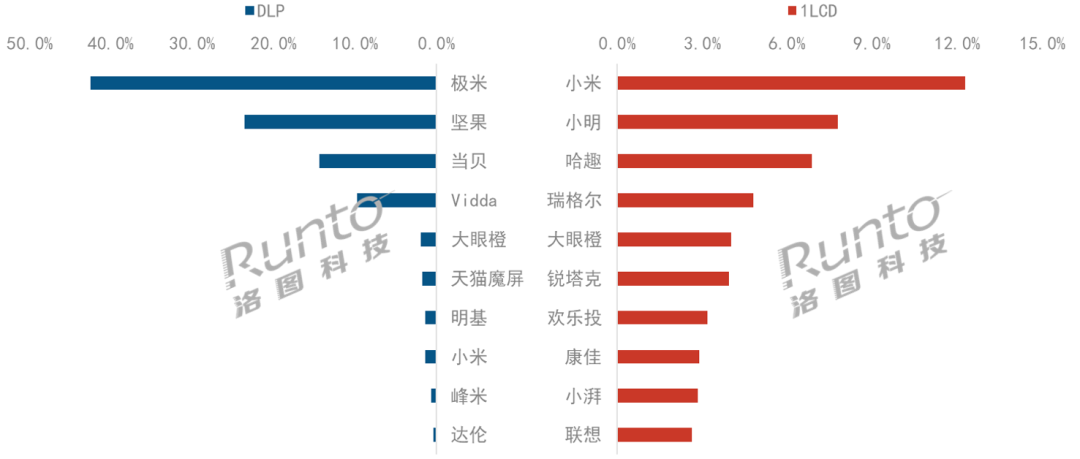

DLP市场品牌格局已经稳定,并且呈极高寡占型。根据洛图科技(RUNTO)线上监测数据显示,2024年上半年,线上市场的销量和销额维度下排名前四的品牌均为极米、坚果、当贝和Vidda,合计销量份额达到86.6%,集中度(CR4)同比上涨了1.8个百分点;合计销额份额达到90.3%,同比上涨3.2个百分点。

高度集中的状态减弱了市场活力,陆续有品牌开始退出。DLP市场的在售品牌数量从2023年上半年的68个减少到了2024年上半年的65个。值得关注的新品牌进入是,优酷以一款高颜值的4K激光产品进军投影领域。

2024年上半年,1LCD投影的在售品牌数量达到243个,较去年同期增加25个。不少率先布局DLP的品牌如大眼橙、天猫魔屏,包括刚入局的优酷等都增加了1LCD产品线,同时家电/IT品牌如联想、康佳、小湃、乐视等加大了在1LCD领域的布局。

1LCD市场仍属于低集中竞争型。2024年上半年,销额TOP4品牌为小米、小明、哈趣和瑞格尔,合计份额达到31.8%,较去年同期微降0.9个百分点;销量维度上,欢乐投、仁影等品牌表现也比较突出。

2024H1 中国智能投影线上市场按销额品牌份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

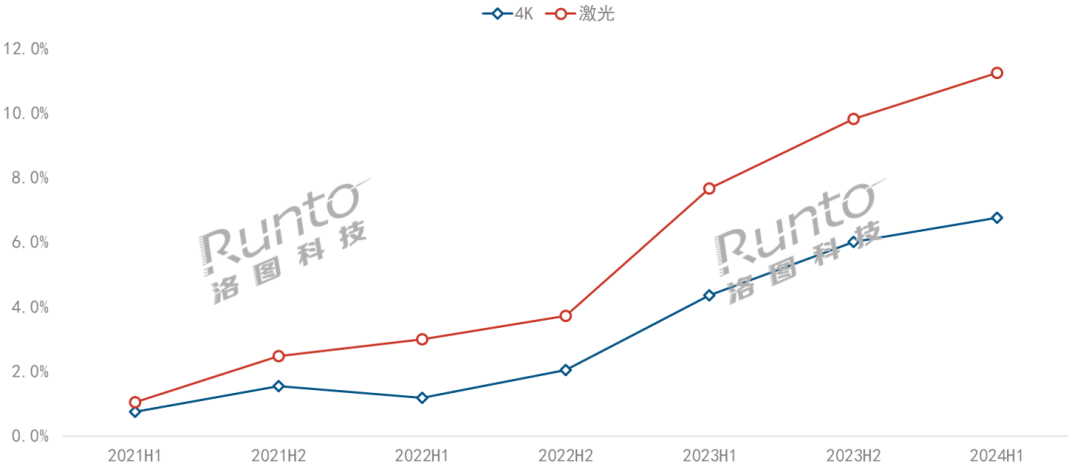

分产品类型看,4K清晰度和激光光源的智能投影产品表现更好。

根据洛图科技(RUNTO)线上监测数据显示,2024年上半年,4K智能投影在线上市场的销量份额达到6.8%,较去年同期上涨2.4个百分点,销量同比上涨61%;在售机型数量达到59个,而去年上半年仅为34个。

4K产品的价格下探明显,均价从2022年第一季度的9597元降至2024年第二季度的6267元,降幅达到35%。一方面,小明、飞利浦等品牌的1LCD 4K产品开售,定价在4000元以内;618大促期间,小明V1

Ultra的到手价甚至低至3000元以内;另一方面,极米、坚果等推出的DLP 4K新品也进入了4000元价格档。

根据洛图科技(RUNTO)线上监测数据显示,2024年上半年,激光光源产品份额超过一成,达到11.2%,较去年同期上涨3.6个百分点;销量同比涨幅达到51%。

上半年激光市场的新晋品牌包括松下、LG、优酷等。不过市场集中度仍保持着较高水平,2024年上半年,中长焦激光投影市场销量TOP4品牌的合计份额达到92.6%。

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

激光的高清化进程显著高于整体市场,“4K+激光”正在成为常见的产品搭配。2024年上半年,4K激光产品在线上激光投影市场的销量占比达到46.3%,较去年同期上涨了16.4个百分点。

在激光技术方面,三色激光是大势所趋,目前存在两种技术路线,一是纯三色激光,二是加入仿生宽光谱的三色激光,后者以光峰的ALPD 5.0为代表,在消除散斑和色边,改善画面清晰度方面表现出色。2024年上半年,三色激光投影在细分市场中的销量占比达到71.6%,较去年同期上涨了17.3个百分点。

此外,在产品设计方面,当贝推出了搭载显示屏的智能投影,提升了操作的便捷性,增添了家居生活美感;带云台的智能投影产品份额开始超过20%,并加速向500元以下的市场渗透。

预测:2024年中国智能投影市场销量达到614万台,上涨4.7%

宏观环境方面,国务院7月19日召开常务会议,决定统筹安排超长期特别国债资金,进一步推动大规模设备更新和消费品以旧换新,这表明“以旧换新”行动在中央政府和国债的参与之下,公信力和补贴力度会进一步加强。

智能投影市场在经历了2023年的调整之后,销量规模的回温给市场从业者带回了信心。从洛图科技(RUNTO)调研的结果来看,智能投影仍然是用户,尤其是年轻用户感兴趣的观影电子产品,“年轻潮玩”、“智能潮玩”的标签性仍在。因此,市场发展的原动力犹在。

无论是在去年的回撤过程,还是在今年的恢复或者反弹过程中,投影供应链的自主配套、跨界品牌的持续进入、基础指标的迭代升级、产品设计的微创新、应用场景的摸索这些良性的发展变化持续在进行中。

供应链方面,传统的3LCD和DLP光阀价格可能继续向下压低;1LCD在光效利用率、亮度均匀性等指标上继续突破;海思推出了包括Soc、感知交互、光核、光幕和激光五大部分的LCoS鸿鹄投影解决方案,搭载国产LCoS芯片的激光投影预计在年货节面世;1LCoS和3LCoS分别卡位中档和高档,存在价格优势;菲斯特将菲涅尔光学屏幕的价格首次降入千元以内;高亮度Micro LED投影显示关键技术研究正在进行中。

产品方面,生成式AI应用深化,在智能投影行业被用于AI系统、视频生成、AI助手等方面;无线短距通信技术中的星闪技术加快商用化进程,已开始在投影领域落地;与专业音响厂商合作成为主流投影品牌的共识;自带支架或云台向低端产品覆盖。

场景方面,车载化投影应用兴起,车载投影、数字大灯、抬头显示AR-HUD是投影显示的三大方向,“车+家”成新赛道。光峰、极米等品牌加大对车载场景的投入,光峰已为多家车企提供车规级投影幕布。

市场规模上看,洛图科技(RUNTO)预测2024年全年销量为614万台,同比上涨4.7%;销额为102亿元,同比下降2.0%。

新的市场机会点可能在新兴商用市场和海外市场。公寓、民宿、足浴等轻商用、轻工程场景中,1LCD产品正快速起量,甚至华东市场已经开始了更新换代;海外市场中,2024年整体投影机的出货量将超过1200万台,而其智能化的渗透率还不足30%。

(文章转载自洛图科技观研,,以上图文版权均归原作者所有。如涉侵权等事宜,请联系我方予以删除。)