中国智能门锁行业经过多年演进,其深化与成熟的轨迹日渐清晰。需求层面的消费分级、升级的特征越来越明显。技术层面的生物识别与物联网的深度融合,提升了产品的安全与便捷性。产品层面的细分化功能日趋成熟,多元化的产品矩阵精准对接消费者日渐丰富及个性化的需求。渠道层面的全域零售体系集流量、规模、品牌形象与利润于一体,构建了高效的市场网络。品牌层面的传统企业、跨界企业灵活经营,强化了市场竞争力。这一系列的演变,反映了中国智能门锁行业上下游企业正向着更专业化、个性化、智能化的方向前进,也彰显了行业广阔的发展空间。全国五金工业信息中心数据显示,2024年上半年全国智能门锁出货量为1055万套,同比增长5.5%;行业出货金额为88亿元,在出货单价下调的影响下,同比下降2.2%。从生物识别技术应用情况来看,2024年上半年指纹识别模组出货量为1100万套,人脸识别模组出货量为400万套,指静脉识别模组出货量为100万套,掌静脉识别模组出货量为25万套,人脸识别+掌静脉组合的生物识别方式愈加受到市场青睐,上半年出货量为85万套。其中,指纹识别作为生物识别供应链里最成熟的部分,是智能门锁供应链里产业集中度最高的,有超过八成的产品是由八爪鱼和贝特莱供货的,这同样也是目前最稳定的供应链之一。其中八爪鱼微电子在2023年下半年至2024年上半年期间展现出强劲的发展势头,其在指纹传感器供应链部分的占比已达到约40%。随着市场份额的不断扩大,该企业在指纹传感器供应链中有望占据更加显著的地位。

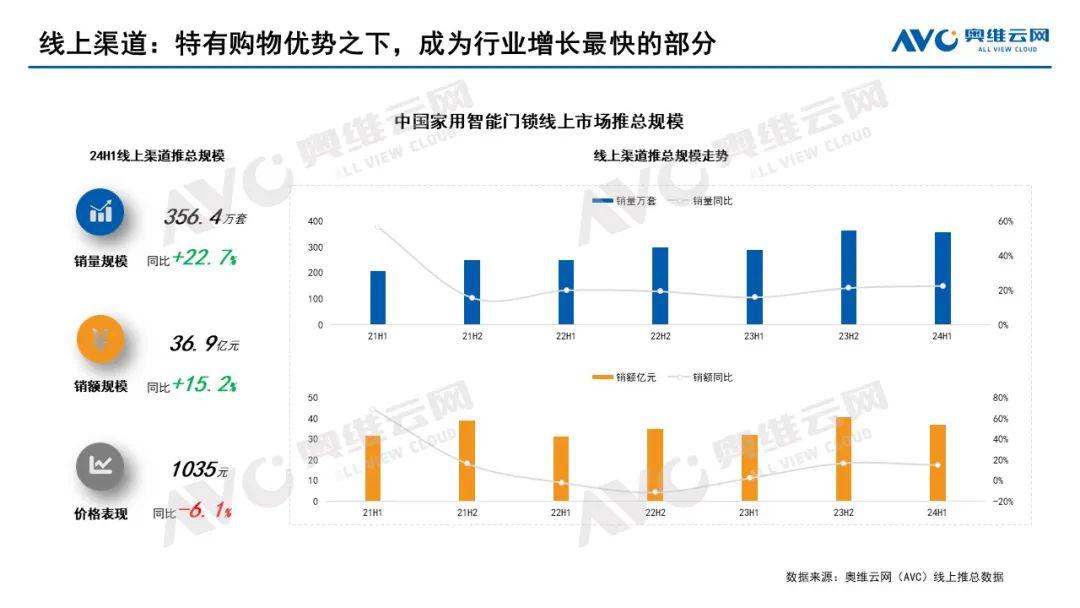

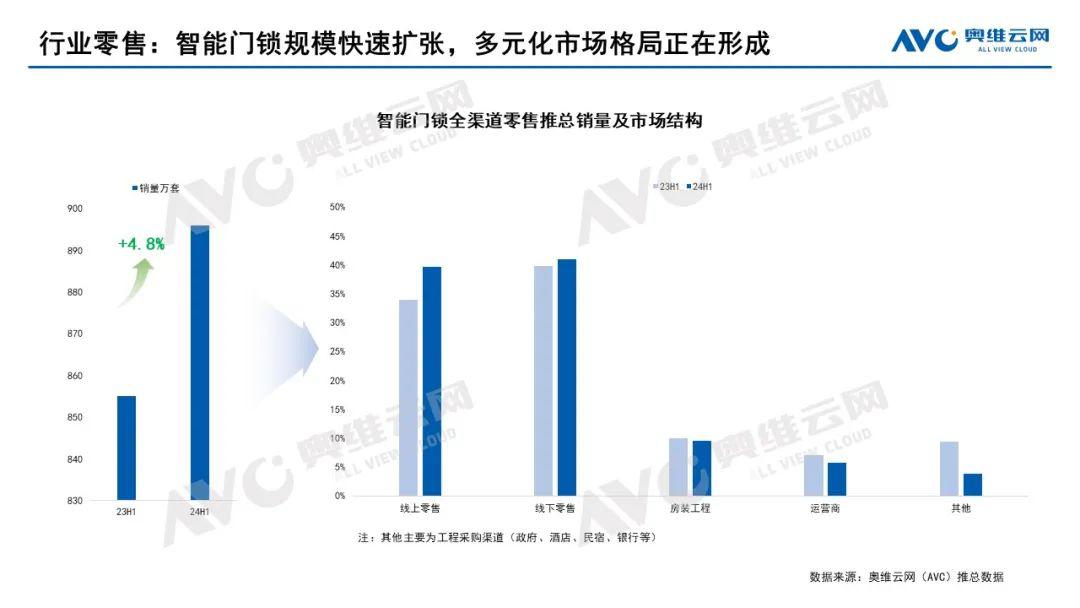

在中国智能门锁行业的发展过程中,各类构成要素的不断调整推动着行业的进步和成熟。如线上渠道与线下渠道形成了多元化的市场格局、价格主义与价值主张定义着市场的深度与广度、传统电商与内容电商拓宽了流量与市场边界、成熟技术与成长技术的更迭催化了创新与体验的升级。这些要素的博弈与共生,共同引领着行业前行。奥维云网(AVC)推总数据显示,2024年上半年中国家用智能门锁行业全渠道零售量规模达到896万套,同比增长4.8%,智能门锁行业规模快速扩张的同时,多元化市场格局正在形成。戳→奥维数据罗盘其中,线下零售与房装工程的市场占比与2023年上半年相比基本持平,运营商渠道及工程采购渠道的份额收缩。而线上渠道因其独特的消费购物优势成为行业增长最快的部分,零售量占比近40%,较2023年上半年增长6个百分点。从线上渠道推总数据来看,其零售量规模为356.4万套,同比增长22.7%;零售额规模为36.9亿元,同比增长15.2%。

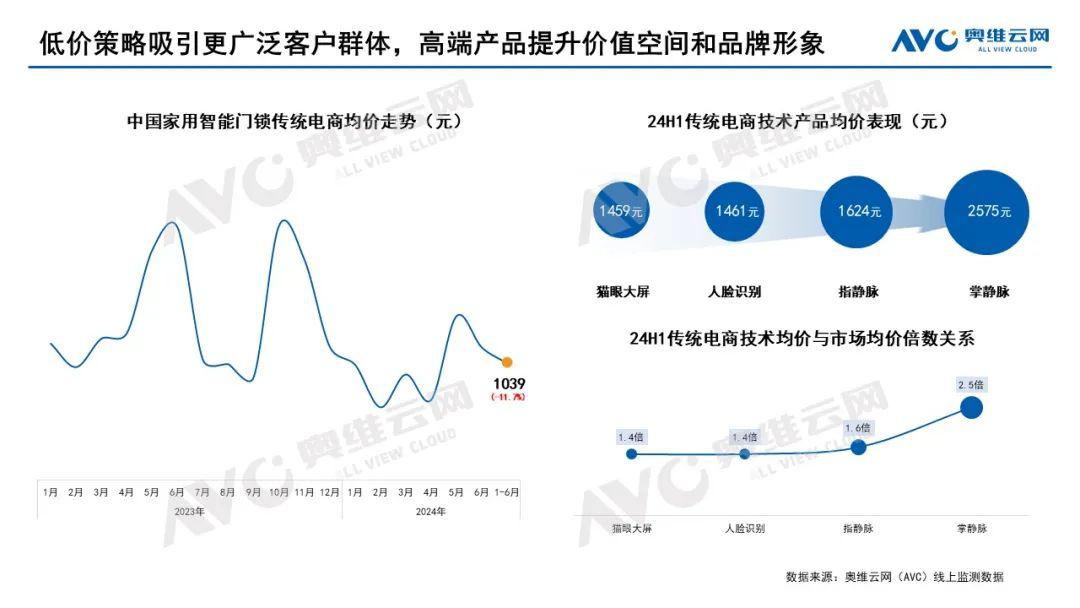

对于中国智能门锁行业的新进入者来说,低端市场的门槛较低,鼓励了更多小型企业参与竞争,增加了低端产品供给。而谨慎消费趋势下,消费者往往对价格更加敏感,倾向于寻找性价比高的产品。供需两端共同作用下,入门级智能门锁因性价比优势迅速占领市场,中国智能门锁行业的价格结构向低端倾斜。奥维云网(AVC)线上监测数据显示,2024年上半年传统电商智能门锁品类均价为1039元,同比下降11.7%,千元以下产品零售量占比达到63%。但同时,新技术、功能的产品价格仍处于较高水位,提升行业的价值空间和品牌形象。奥维云网(AVC)线上监测数据显示,在2024年上半年传统电商渠道中,猫眼大屏产品均价为1459元,人脸识别产品均价为1461元,指静脉产品均价为1624元,掌静脉产品均价为2575元。中高端和高端智能门锁凭借其更高的价值主张,市场需求呈现出稳定且持续的增长表现。

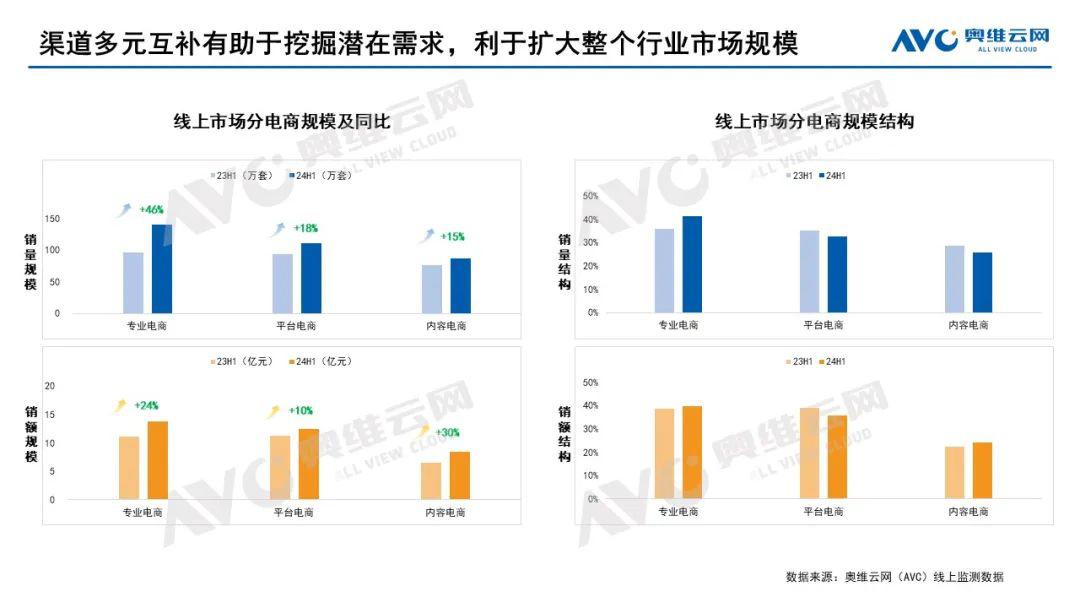

对于行业来说,传统电商与内容电商的协同作用推动了市场容量的扩张。传统电商凭借其成熟的运营体系、稳定的供应链和庞大的用户群体,为智能门锁市场奠定了坚实的基础。与此同时,内容电商通过探索个性化服务、智能化推荐等,实现了市场细分和深度挖掘。不同电商平台的产品策略也存在明显差异,平台之间的相互借鉴与融合,有力地推动中国智能门锁市场渗透率的提升。中国智能门锁行业正处于一个技术革新浪潮与市场需求激增的交汇点,技术的多元化发展丰富了智能门锁的解锁方案及安防功能。目前,以猫眼大屏和人脸识别为代表的成熟技术已经占据了市场的主导地位,已有成为产品的标配功能的势头。奥维云网(AVC)线上监测数据显示,2024年上半年传统电商渠道,猫眼大屏产品零售量占比为32.9%,较去年同期增长4.6个百分点,零售额占比达到46.1%,增长10.5个百分点;人脸识别产品零售量占比为28.6%,增长7.3个百分点,零售额占比达到40.3%,增长12.5个百分点。这两种技术、功能在智能门锁产品上的应用,不仅提高了智能门锁的安防性能,也进一步增强了用户的使用体验。作为新兴力量的静脉识别技术,可提供更高效的解锁方案和隐私保护,为智能门锁行业注入了新的迭代方向,其市场规模也正在快速成长。2024年上半年传统电商渠道,指静脉产品零售量占比为5.7%,较去年同期增长1.4个百分点,零售额占比为8.9%,增长2.1个百分点;掌静脉产品零售量占比为2.3%,增长1.8个百分点,零售额占比为5.6%,增长4.1个百分点。同时,在供需两端的共同推动下,组合型的产品因其集成了多种功能而受到市场追捧,占比呈现稳步上升的趋势。其中“猫眼+大屏+人脸识别”的产品组合在2024年上半年不仅市场占比表现最佳,零售量占比为19%,零售额占比达到25%。其成长性也超过其他组合,零售量占比提升5个百分点,零售额占比提升9个百分点。随着技术的不断成熟和成本的逐渐降低,组合型智能门锁的市场占比将进一步提升,推动行业向更智能、更安全、更便捷的方向迈进。

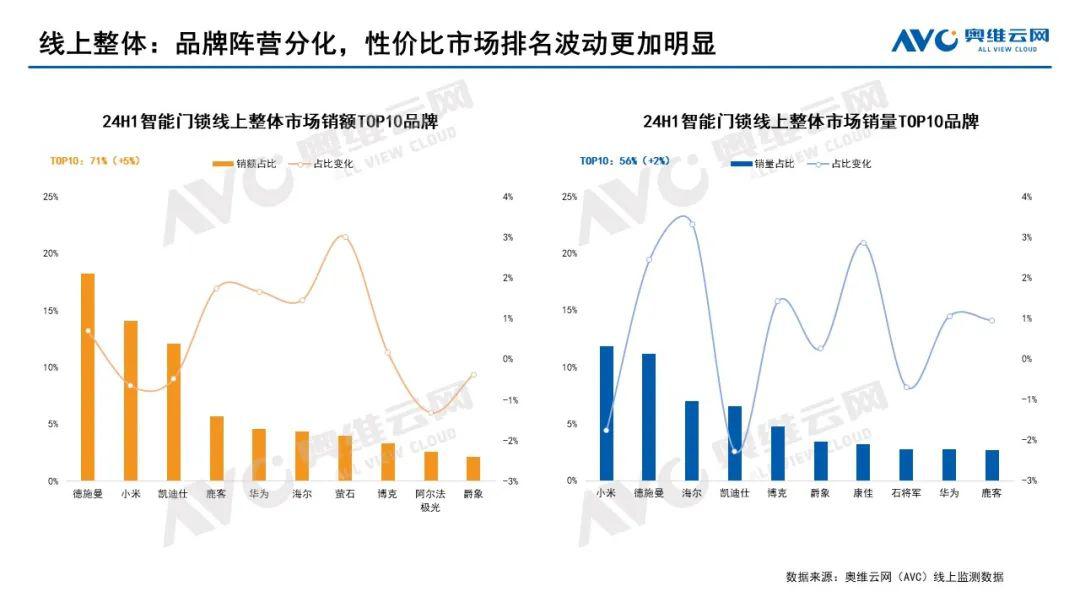

中国智能门锁行业内品牌的分化与进化在持续进行。一方面,2024年上半年与去年同期相比,线上整体市场的零售量排名出现了变化,这不仅体现了市场竞争的激烈程度,也揭示了品牌格局仍处于波动变化之中。另一方面,部分品牌凭借技术创新、市场营销和渠道布局的优化,成功提升了市场份额。随着智能门锁行业的不断成熟,品牌之间的竞争也日益胶着,在看似层次分明的产品阵线之下,同样存在着诸多反超的机会。品牌之间的竞争更注重聚焦于核心竞争力的构建,包括技术创新、用户体验和服务质量等方面,将促使行业向更高水平发展。

奥维云网(AVC)线上监测数据显示,2024年上半年线上整体市场零售额TOP10品牌合计占比为71%,零售量TOP10品牌合计占比为56%。其中:德施曼:作为行业领军品牌,在2024年上半年线上整体市场(专业电商+平台电商+内容电商)中,德施曼凭借18%的零售额占比排名第一;并且线上2000元及以上市场中,德施曼的零售量、零售额占比均排在首位,零售量、额占比均超过26%;在内容电商2000元及以上市场中优势更加突出,量额占比均达到40%,展现出了德施曼品牌强劲的高端竞争实力。鹿客:高端市场地位稳固,在2024年上半年传统电商(专业电商+平台电商)3000元及以上市场中,量、额占比均位列行业首位,分别达到30%和29%。鹿客深耕静脉识别技术赛道,2024年上半年在传统电商平台,占据掌静脉领域的量额第一位置;并在指静脉2000元以上市场中展现了绝对优势,量、额占比均超60%。尤为突出的是,其行业首创的指脉锁品类首款产品S6 Max稳居静脉锁2500-3000元价位段机型量、额排行榜之首。华为:通过强化性价比市场和深化高端市场,实现了市场份额的有效提升。并在2024年上半年的传统电商(专业电商+平台电商)3000-3500元价格区间内,表现出显著的竞争优势,凭借其“猫眼+大屏+人脸识别”的组合产品赢得了消费者的广泛认可,零售量、额占比均超过30%。今年推出的新款AI人脸识别锁,进一步完善产品矩阵,提升市场竞争力。基于2024年上半年的出色表现,奥维云网(AVC)预计,2024年中国智能门锁行业全渠道零售量规模将达2050万套,同比预计增长9.6%;其中线上市场优势凸显,零售量规模为751万套,同比增长15.0%。 (文章转载自奥维云网,,以上图文版权均归原作者所有。如涉侵权等事宜,请联系我方予以删除。)