618 | 智能投影线上市场量额双降两位数;高端产品渗透率提升:激光占2成,4K占1成,DLP、3LCD份额回升

以下文章来源于RUNTO Intelligence ,作者物联网硬件零售BG

洛图智库是洛图科技旗下的研究与顾问品牌。专注于智慧生活、5G、IOT、AI为代表的前瞻性科技研究,并输出其与不同场景相结合,实现创新和升级的产业智慧。范畴包括To C的智能硬件,和To B的教育、交通、安防、医疗、金融、零售等的行业物联网。

数据来源:洛图科技(RUNTO)线上监测数据

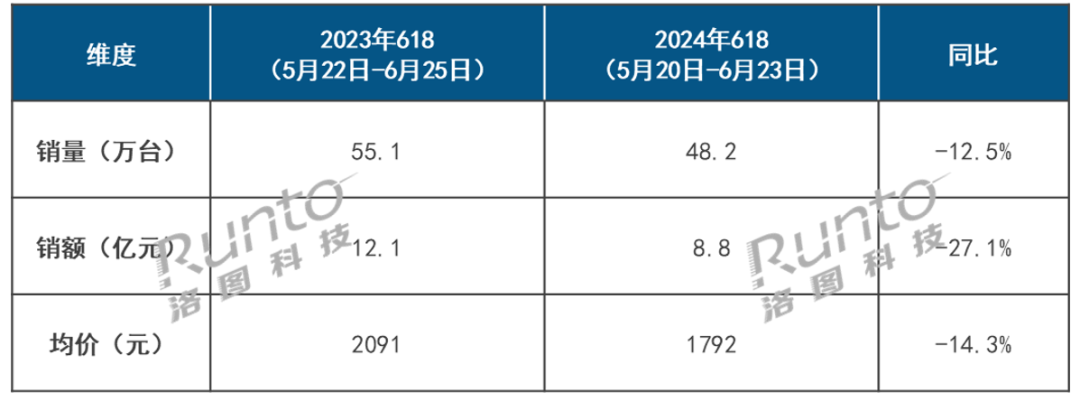

事实上,在618大促的5月阶段,投影市场表现尚可,销量规模收获增长,但进入6月阶段,则大不如预期,最终拉低了促销期整体时间段的业绩。

尽管品牌方表现积极,在第二季度的618节点之前,至少有12个主流品牌发布了25款新品,但仍未阻止量价齐跌的局面出现。

根本原因在于,由于宏观经济环境的低迷,消费者对支出变得谨慎,非刚需性产品的购买行为全面减少。

此外,促销时间提前至5月20日现货开售成为一把双刃剑。一方面,平台期望回归“用户逻辑”,让用户感觉套路变少;另一方面,过长的促销战线消磨了品牌商和消费者的耐心;用户对频繁变动的价格也感到疲惫。同时,头部主播的地位在减弱,直播电商的增速在降温。

还有,作为娱乐影音设备,疫情带来的宅经济透支效应仍未完全消退,也是市场规模下滑的原因之一。

在减量市场下,成本和售价下降显著的超大尺寸电视机,以及横空出世的移动智慧屏在今年也侵蚀了部分份额。根据洛图科技(RUNTO)零售数据,85寸以上的电视表现好于羸弱的大盘,100寸电视在618期间的电商零售同比增长约60%;同期,移动智慧屏的电商零售同比增长超过90%。

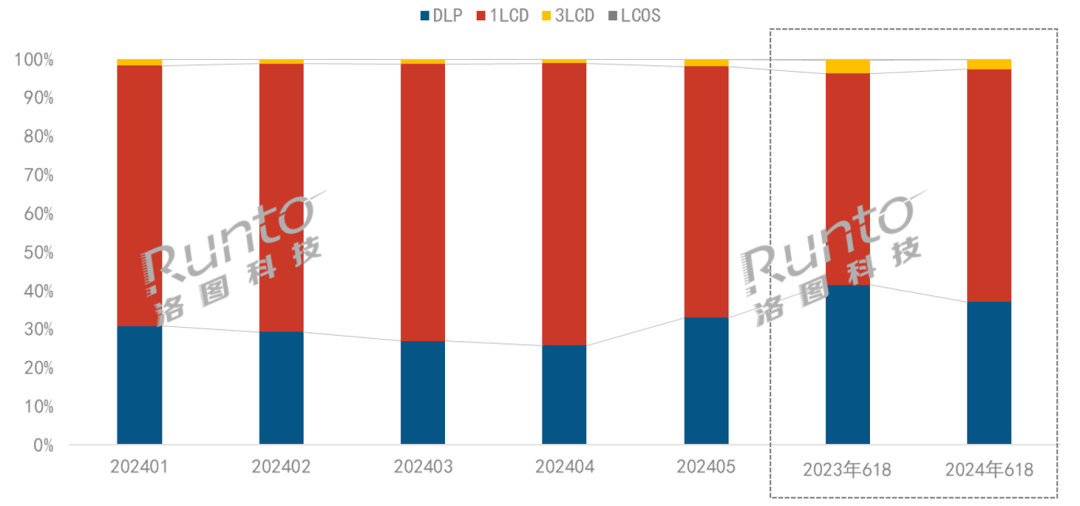

根据洛图科技(RUNTO)线上监测数据显示,2024年618促销期间,DLP产品的销量份额达到37.1%,尽管较2023年同期下降了4.4个百分点,但高于前五个月的水平。在促销期间,主攻中高端市场的DLP主流品牌的资源优势尽显。

DLP市场中,销量排名前四的品牌均为极米、坚果、当贝和Vidda,合计份额达到85.6%;优酷是该细分市场的新进品牌,推出了一款8000元价格档的4K激光产品。

3LCD市场与DLP类似,在促销期的市场占比较去年有所下滑。不过,随着3LCD主打品牌爱普生推出2000-3000元价格档的激光新品,份额也较前5个月有所提升。

1LCD技术占比达到60.3%,较去年618上涨5.4个百分点。与去年同期相比,DLP路线下的大眼橙、天猫魔屏等品牌进入1LCD领域,加上康佳、小湃、联想、酷开等家电/IT类品牌的发力,为市场带来补充量。

1LCD市场中,小米在销量、销额维度均位列第一。在销额维度上,小明、哈趣和大眼橙分列第2到4位,TOP4品牌合计份额达到36.6%。在销量维度上,瑞格尔凭借300元价格档的B1/B2系列销售排名第二。

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

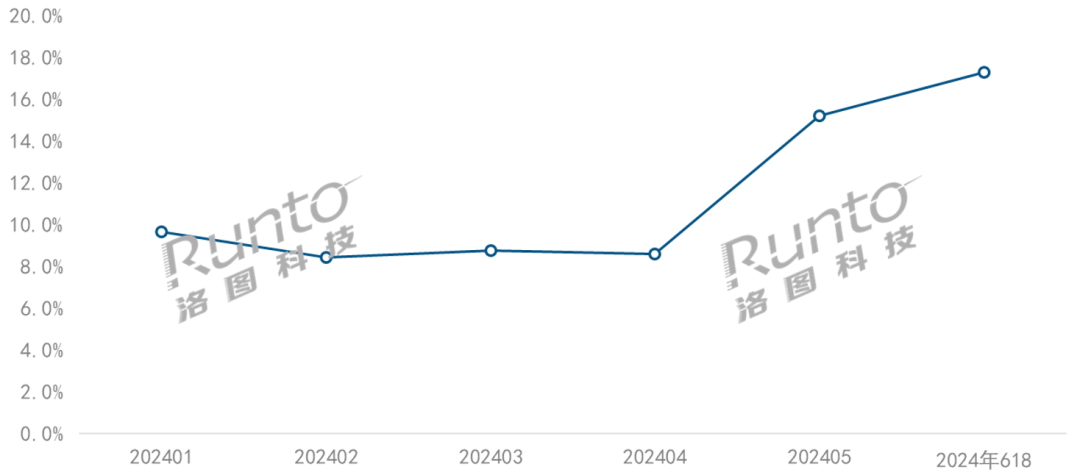

根据洛图科技(RUNTO)线上监测数据显示,2024年618促销期间,激光光源产品(含混光)的销量占比接近两成,达到17.3%,较2023年同期上涨了3.6个百分点,较1-5月的平均水平高出6.9个百分点。

细分市场中,三色激光在中长焦激光投影的销量份额达到79.3%,较2023年同期大涨26.2个百分点。

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

根据洛图科技(RUNTO)线上监测数据显示,2024年618促销期间,4K产品数量超过50个,带动其销量份额达到11.2%,较2023年同期上涨3.9个百分点,较1-5月的平均水平高出5.1个百分点,几乎翻了一番。

除了产品供给丰富之外,4K渗透加快的另一原因得益于价格的不断下探。一方面,4K 1LCD产品的上市,基本定价在4000元以内,促销期间,小明的4K产品价格甚至进入3000元以内;另一方面,极米、坚果等推出的DLP 4K新品也正式进入了4000元价格档。

4K细分市场的集中度很高,618促销期间,极米、坚果、当贝、Vidda和爱普生的合计份额接近97%。

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

随着年中大促以平淡收场,2024年上半年,中国智能投影市场的销量涨幅可能也会低于预期,洛图科技(RUNTO)预计将在5%左右。

不过,市场不必悲观。洛图科技(RUNTO)认为,2024年,对于投影行业是至关重要的一年。从市场规模上来说,今年是继去年猝不及防的回撤之后,反转的一年。从技术路线上来说,今年起,将逐渐开始LCoS的渗透,可以称之为中国LCoS投影元年。从产品上来说,4K、多色激光实现了真正起量。在经过2023-2024年的调整之后,智能投影仍然是消费电子大赛道中的未来可期的明星品类。