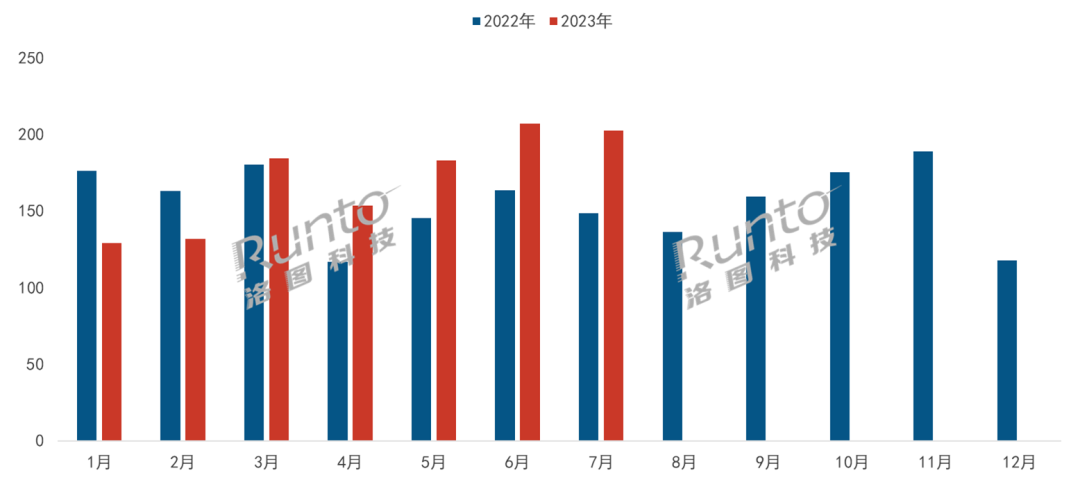

7月监控摄像头线上市场大涨37%;新品起量,室外监控需求占比超3成

以下文章来源于RUNTO Intelligence ,作者物联网硬件零售BG

洛图智库是洛图科技旗下的研究与顾问品牌。专注于智慧生活、5G、IOT、AI为代表的前瞻性科技研究,并输出其与不同场景相结合,实现创新和升级的产业智慧。范畴包括To C的智能硬件,和To B的教育、交通、安防、医疗、金融、零售等的行业物联网。

数据来源:洛图科技(RUNTO)线上监测数据,单位:万台

主流品牌结构升级和应用场景延伸,是推动监控摄像头线上市场规模在销售淡季实现三成以上涨幅的重要原因。

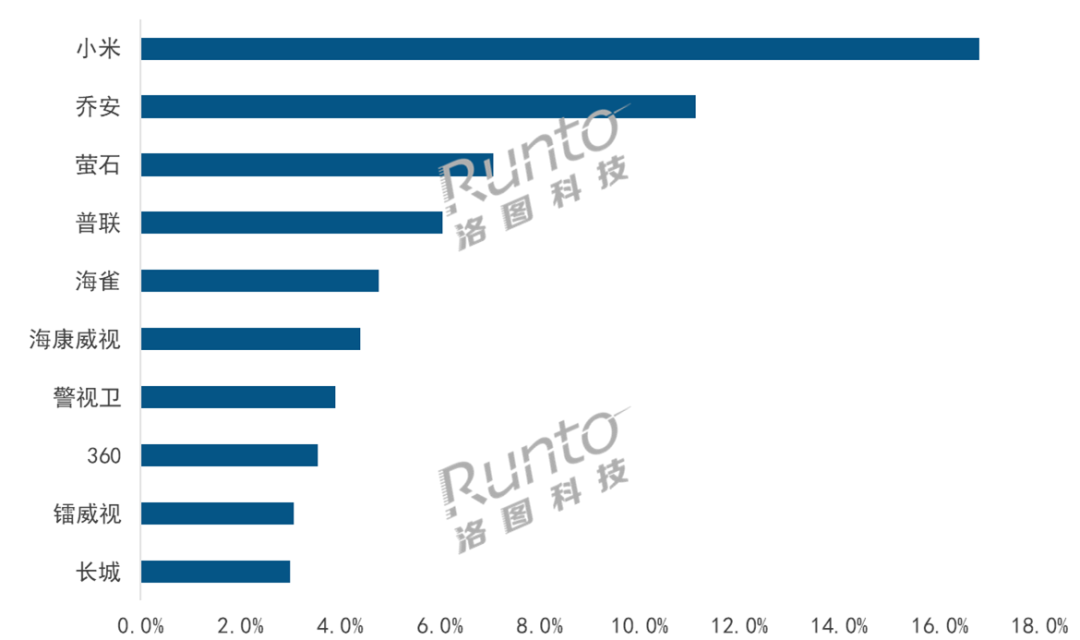

进入7月,主流品牌在2023年发布的新品逐渐起量。根据洛图科技(RUNTO)线上监测数据显示,当月小米3云台版摄像头升至TOP机型榜单第五名,带动其品牌销量同比增长了21.4%,线上份额占到整体市场的16.8%。3云台版摄像头定位于家庭室内监控,配置了500万像素摄像头。

排名第二和第四的乔安和普联销量份额同比分别增长了1.6、0.7个百分点,占到线上监测市场的11.1%和6.1%。这两个品牌的重点新品W5和IPC669均配置了600万像素、双摄像头。

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

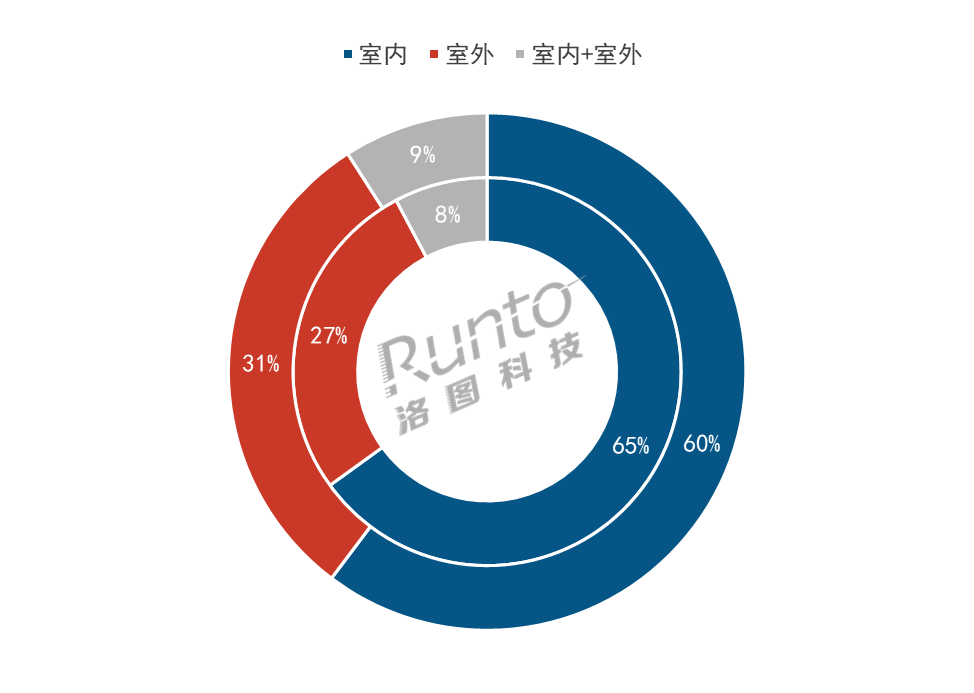

注:内环2022.07;外环2023.07

从品牌角度来看,以海康威视、长城、霸天安等为主的工业安防类品牌,其室外产品在品牌内部的占比均超过了50%,7月排名分别升至第六、第十和第十一。

此外,小米、海雀、乐橙、360等家用属性较强的品牌也开始布局室外摄像头。其中,小米表现相对明显,室外产品的品牌内部占比从2023年1月的6%提升至2023年7月的9%,销量同比增长87%。

从应用场景看,室外摄像头不仅可以满足个人家庭的看家护院需求,还可以应用于小B端的商业领域,如连锁店、杂货店、小型超市等小微实体店中,实现安全管理。多场景的不断延伸,为监控摄像头带来更多增长空间。

(文章转载自洛图科技观研,,以上图文版权均归原作者所有。如涉侵权等事宜,请联系我方予以删除。)