《2022-2023中国智能电动汽车核心零部件需求与供给研究》|亿欧智库

在新一轮科技革命和产业变革的背景下,电动化、智能化、网联化已成为汽车行业发展趋势,汽车产品被重新定义,汽车供应链也发生了剧烈变革。

在新一轮科技革命和产业变革的背景下,电动化、智能化、网联化已成为汽车行业发展趋势,汽车产品被重新定义,汽车供应链也发生了剧烈变革。

• 汽车是规模最大的工业产业,产业链长、带动力强。汽车产业向电动化、智能化转型升级的过程中,将形成对城市、道路、交通、环境、产业链以及消费者等多方面的

牵引和带动,从而助力经济高质量发展、创造高品质生活。

• 随着政策、环境、产业等高速推动智能汽车的发展,智能电动汽车逐渐被消费者所接受。自2019年以来,智能电动汽车的销量呈爆发式增长,部分城市纷纷推出支持智 能电动汽车发展政策,并予以极高的补贴。2022年智能电动汽车产业已经进入到白热化阶段。在这场智能电动汽车的攻守战中,谁又将脱颖而出?

• 亿欧智库深耕智能电动汽车领域,针对产业发展,亿欧智库目前已输出品牌竞争格局、数据安全、功能模块分布等多份重磅研究报告,未来还将持续输出,敬请关注。

《2022-2023中国智能电动汽车核心零部件需求与供给研究报告》内容摘要:

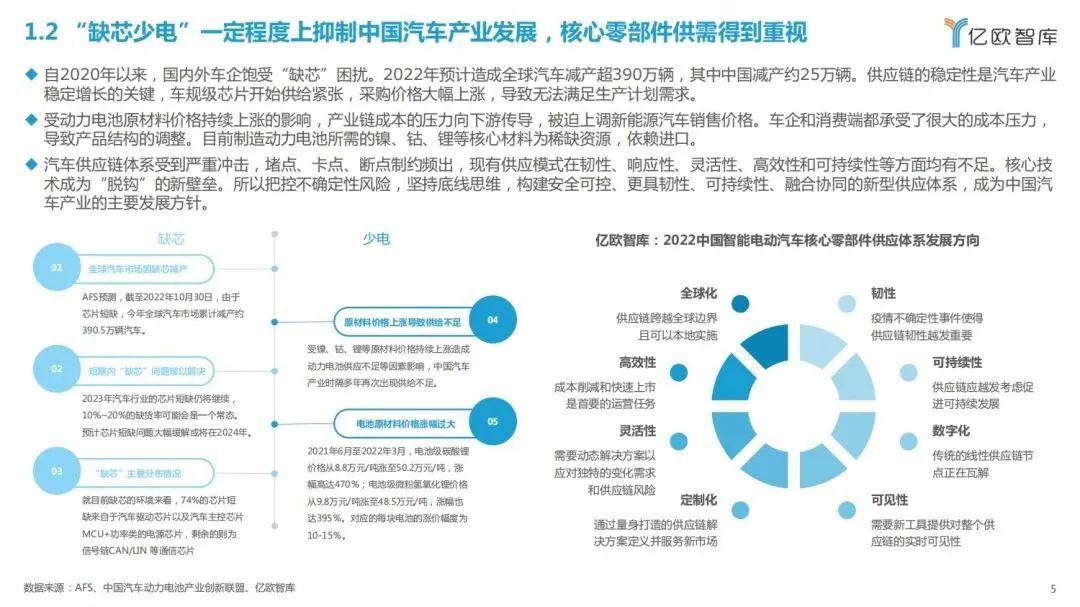

自2020年以来,国内外车企饱受“缺芯”困扰。2022年预计造成全球汽车减产超390万辆,其中中国减产约25万辆。供应链的稳定性是汽车产业

稳定增长的关键,车规级芯片开始供给紧张,采购价格大幅上涨,导致无法满足生产计划需求。

受动力电池原材料价格持续上涨的影响,产业链成本的压力向下游传导,被迫上调新能源汽车销售价格。车企和消费端都承受了很大的成本压力, 导致产品结构的调整。目前制造动力电池所需的镍、钴、锂等核心材料为稀缺资源,依赖进口。

汽车供应链体系受到严重冲击,堵点、卡点、断点制约频出,现有供应模式在韧性、响应性、灵活性、高效性和可持续性等方面均有不足。核心技术成为“脱钩”的新壁垒。所以把控不确定性风险,坚持底线思维,构建安全可控、更具韧性、可持续性、融合协同的新型供应体系,成为中国汽车产业的主要发展方针。

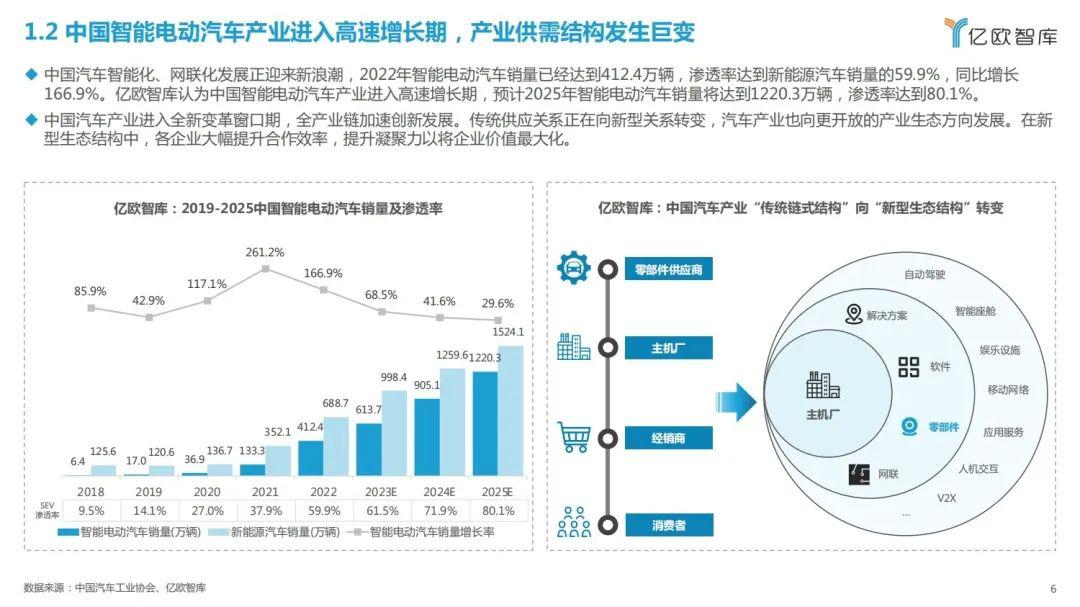

中国汽车智能化、网联化发展正迎来新浪潮,2022年智能电动汽车销量已经达到412.4万辆,渗透率达到新能源汽车销量的59.9%,同比增长

166.9%。亿欧智库认为中国智能电动汽车产业进入高速增长期,预计2025年智能电动汽车销量将达到1220.3万辆,渗透率达到80.1%。

中国汽车产业进入全新变革窗口期,全产业链加速创新发展。传统供应关系正在向新型关系转变,汽车产业也向更开放的产业生态方向发展。在新型生态结构中,各企业大幅提升合作效率,提升凝聚力以将企业价值最大化.

核心零部件产业供需问题

车规级芯片与消费级、工业级芯片不同,车规级芯片由于其对外部环境的需求更大、开发周期更长、可靠性要求更严格、使用寿命更长等特征,在高性能研发与规模化量产的发展下存在先天劣势。此外随着近年来智能电动汽车芯片搭载平均数量提升,导致当下芯片供货量无法满足需求。

亿欧智库将2022年度 “缺芯”问题分为芯片生产难度大、需求增长较快、供需结构不平衡、上游企业产能不足、疫情影响、以及车企囤货情况严 重等6个主要原因。除车规级芯片生产难度大与车企囤货等原因以外,汽车芯片供应链也存在着诸多问题。尤其是上游企业除生产汽车芯片以外, 还会生产手机、电脑等芯片占用产线;疫情影响导致上游企业不得不停工停产;自主芯片企业整体水平与产量不足以支撑较大的市场,且与主机厂没能形成强联系。这些供应链问题暴露出中国供需结构恶性发展,供应链结构问题是中国芯片供给不足的主要原因。

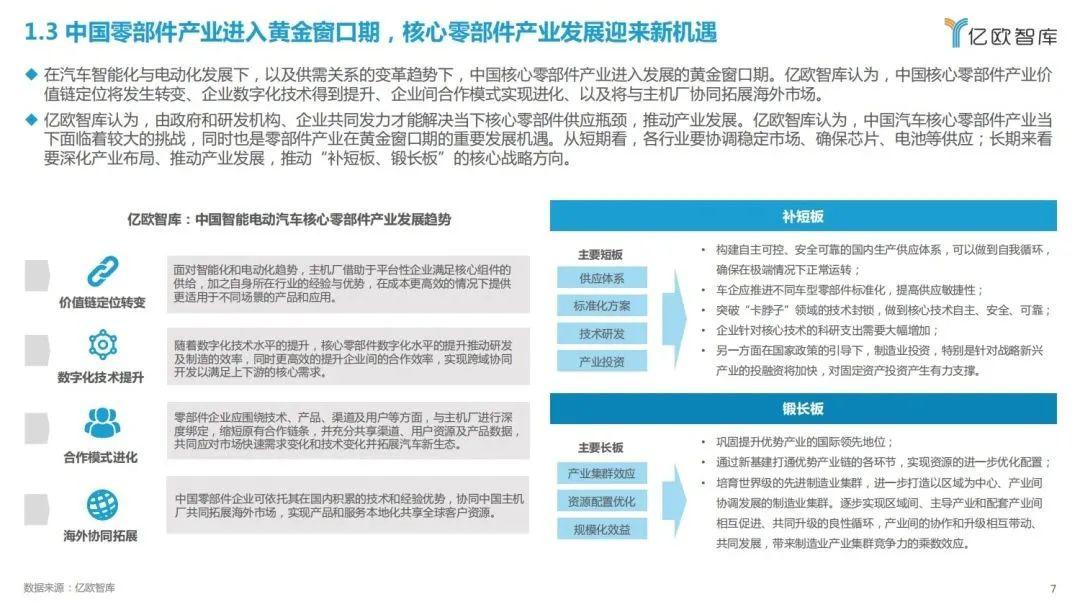

困扰汽车产业长达一年多的“缺芯少电”问题,追溯至根本原因还是智能电动汽车产业链上下游在协同保供方面的不足。亿欧智库认为,中国智能 电动汽车核心零部件供应结构主要发展问题就是供应链较长,中国主机厂“大而不强”、零部件企业“多而不强”。

当前中国智能电动汽车核心零部件供应链正在重塑,整个供应链趋向协同融合,谋求稳健发展。亿欧智库认为,解决供应链发展问题需要减少从生 产端到使用端的环节,使供应链变短,提升供应链韧性,实现构建自主可控的供应链 。主机厂携手供应商打造自主发展生态圈以形成自主可控的 供应体系,企业之间加速协同发展合作无间,从而强化供应结构、加快自主研发、凝聚企业产品创新力量。

以下是报告节选正文内容:

(文章转载自亿欧智库,,以上图文版权均归原作者所有。如涉侵权等事宜,请联系我方予以删除。)