2022年中国智慧城市市场分析及2023年十大预测

——国家“十四五”规划统筹推动新型智慧城市和数字乡村建设,协同优化城乡公共服务,深化新型智慧城市建设,推动城市数据整合共享和业务协同,提升城市综合管理服务能力。据IDC分析,2022 年中国政府主导的智慧城市 ICT 市场投资规模为 214 亿美元,相比2021年增长21%,其中软件和硬件投资增长率略降,服务投资增长率上升明显,总体上中国智慧城市的投资保持乐观增长。

一

从2022年中国智慧城市市场分析看趋势

2022年IDC中国智慧城市的研究覆盖智慧政务、智慧交通、智慧园区、智慧应急等场景,及大数据、人工智能、数字孪生、空间信息等技术在智慧城市的应用。

从IDC的市场分析来看,中国智慧城市整体市场具有如下趋势:

智慧城市受城镇化进程影响,

区县级市场潜力待挖掘。

“十四五”规划预计将常住人口城镇化率从2020年的60%进一步提高到 65%,城市建设的深入带来持续的智慧化应用场景需求。值得注意的是,2022年,中共中央办公厅国务院办公厅印发了《关于推进以县城为重要载体的城镇化建设的意见》,各地相继提出了相应的实施方案,预计智慧城市市场进一步下沉至区县,相关市场的潜力有待技术提供商深入挖掘。

注重场景化应用的实用性和有效性。

目前我国智慧城市的基础设施已相对完善,包括政务云、感知体系、脑类技术平台等在内的基础性技术基座为上层应用场景提供了有效的支撑。然而,应用场景包罗万象,十分丰富, 当前的智慧城市部分场景建设缺乏实际需求支撑,实用性和有效性还有较大的提升空间。

智慧城市成为新兴技术的主战场,

技术融合孕育创新场景。

目前,人工智能、空间信息技术、数字孪生、自动驾驶、5G、物联网等新兴技术在智慧城市的城市治理、民生服务、经济发展等领域加速应用,如自动驾驶示范区的建设提升了城市数字化路口等基础设施的建设。新兴技术的融合创造了新的应用,如知识图谱与遥感影像解译的融合提高空间识别的准确度、空间地理信息与数据孪生的融合为城市决策规划提供依据。

更加关注智慧城市统筹规划和持续运营。

近年来以项目建设为主的智慧城市项目呈现出“重建设轻运营”的特点,智慧城市项目的发展模式亟待向“持续运营”的方向转变。通过关注新型智慧城市总体规划与顶层设计,创新智慧城市建设运营模式,建立智慧城市的标准规范、绩效管理、发展评价体系,推进智慧城市规划、建设、运营的一体化,建立起智慧城市长效发展的运营机制。智慧城市的运营将有效提升城市的经济效益及社会效益,促进城市内循环。

中国智慧城市需重点关注的技术和场景:

数字孪生城市:

IDC认为,数字孪生技术是仿真模拟和可视化技术在数字化转型组织中的扩展应用,而目前数字孪生城市是未来智慧城市建设新阶段中的重要特征。数字孪生城市应具备“物理-数字空间的精准映射”、“物理-数字空间的实时联动与交互”以及“城市要素全生命周期管理”这三个方面的能力或特点。目前我国正不断推动数字孪生技术在智慧城市建设方面的应用,“十四五”规划更确提出要“探索建设数字孪生城市”,为数字孪生城市建设提供了国家战略指引。

城市人工智能:

人工智能仍将是智慧城市建设中的重要内容,目前城市人工智能的应用以智慧安防、城市管理、城市治理等场景为主,智慧应急、智慧交通、智慧水务、智慧能源等场景对人工智能技术的需求也明显增多,结合城市应用场景的算法种类明显增多,进行横向多事件维度及纵向多时间维度的关联,复杂场景的推理明显增多,人工智能将赋能更多城市场景。

智慧园区:

智慧园区作为智慧城市的缩影,政策推动、客户需求以及技术进步使得智慧园区数字化加速,也为技术供应商带来更多机会。智慧园区已经从单一的信息化建设转变为从规划到建设运营的一体化服务,从传统的基础设施建设、物业管理等转变为包含产业服务、企业服务、人才服务等在内的全方位可持续运营服务。同时,需要关注智慧园区与产业发展的良性互动,智能化依旧是智慧园区的建设重点,低碳绿色化是智慧园区发展必然的趋势。

城市智能交通:

中国的城市智能交通发展的趋势与全球基本保持一致,越来越多的解决方案提供商和最终用户开始重视软件和数据在智慧化应用中给整体城市交通出行安全和效率带来的提升。交通硬件市场在中国城市智能交通的整体市场的占比依然保持在较高水平,但以数据和软件为核心的平台级和应用级解决方案市场的比重在迅速扩大。同时,数据在城市智能交通中的价值进一步显现。

二

从2022年中国智慧城市市场分析看趋势

IDC中国智慧城市十大预测

近日,IDC发布了《IDC FutureScape:全球智慧城市2023年预测——中国启示》,综合考虑影响智慧城市投资的全球驱动因素,如颠覆风暴、网络安全风险、人工智能、生态创新、元宇宙、ESG、一切皆服务等,总结出中国智慧城市市场的十大预测,内容涵盖云、人工智能、安全、数据共享、数字孪生、元宇宙、环境可持续发展、交通、水务等方面。

IDC 2023年中国智慧城市十大预测具体内容如下:

预测一

气候危机

到 2023 年,尽管在气候跟踪和智能分析,及绿色采购方面做出了一些努力,但是中国35%的城市仍受到全球能源和气候危机的影响。

预测二

零信任与人工智能

到2024 年,零信任架构逐步采用,中国20%的大中型城市将使用人工智能技术,来提升感知能力,以及赋能网络安全解决方案。

预测三

云与托管服务

到 2024 年,由于技术人员持续短缺,中国75%的地方政府将重新调整财政预算和组织分工,增加对云和管理服务的支出。

预测四

数据共享

到 2023 年,中国30%的部、省、市政府将搭建数据平台,在政府、企业和公众之间的数据共享,以改善流程和用户体验。

预测五

人工智能辅助技术

到 2025 年,中国60%的人口超过10万的社区,为保证公平性和包容性,至少部署了一种以上的人工智能辅助技术,提供从多语言到无障碍服务。

预测六

建筑工程行业生态

到 2026 年,中国50%的大中城市将与 IT、建筑、工程和房地产公司组成行业生态,分享数据、应用和专业知识,以解决环境可持续发展(ESG) 问题。

预测七

多式联运中心

到 2026 年,中国超过50%的大城市将部署多式联运中心,以促进便捷流动、健康和可持续发展及普惠。

预测八

数字身份认证

到 2024 年,中国60%的大城市和 80%的省将提供数字身份认证,以提高服务的访问安全性。

预测九

数字孪生水务

到 2025 年,受缺水和极端天气的阴影,中国40%的大城市将建设水务数字孪生平台,以监测管理水资源的供应、质量、弹性,及用水习惯的变化。

预测十

元宇宙服务

到 2027 年,中国15%的城市产品和服务将以元宇宙或增强现实的方案提供,改变服务交付、规划、模拟仿真,以及互动方式。

IDC中国智慧城市市场规模预测

根据2023年1月发布的《IDC 中国智慧城市建设情况及趋势分析,2022-2026》报告,2022 年中国政府主导的智慧城市 ICT 市场投资规模为 214 亿美元,其中硬件产品投入达到 81 亿美元,占总体投入的 37.9%;软件投入为 51 亿美元,占总体投入的 23.8%;服务投入为 82 亿美元,占总体投入的 38.3%。IDC 预计,到 2026 年,中国政府主导的智慧城市 ICT 市场投资规模将达到 389 亿元人民币,2022–2026年的年均复合增长率为 17.1%。(备注:IDC定义的智慧城市市场包括智慧政务、智慧应急、智慧交通、智慧校园、智慧环保、智慧警务等子市场。)

三

IDC中国智慧城市研究

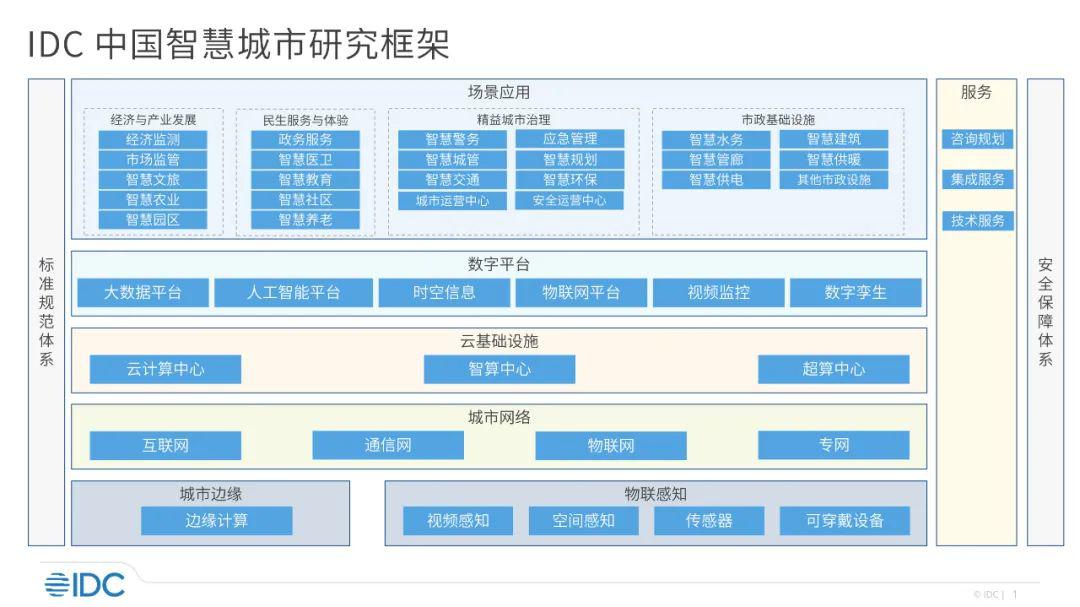

IDC中国智慧城市的研究关注ICT技术在智慧城市中的应用,洞察市场趋势、市场规模,分析供应商技术、用户实践,研究报告主要用于投资参考、技术规划和品牌提升。

IDC中国智慧城市的研究主要包括城市场景+技术应用的研究,场景包括经济与产业发展、民生服务与体验、精益城市治理和市政基础设施等,技术范畴包括数字平台、云基础设施、城市网络、边缘计算和物联感知等领域。详情如下:

2023年IDC持续加强中国智慧城市的研究,重点技术和场景包括数字孪生、城市人工智能、智慧交通、城市治理等领域,具体研究列表如下:

(文章转载自IDC咨询,以上图文版权均归原作者所有。如涉侵权等事宜,请联系我方予以删除。)