【半年总结】2022年H1智能门锁线上表现稳定,全年冲击600万套

疫情反复,各地政策收紧,依旧没能阻挡家用智能门锁增长的步伐,“刚需”趋势已然显现。据奥维云网(AVC)《2022年H1中国家用智能门锁线上市场总结报告》显示,中国家用智能门锁线上市场推总销量为246.6万套,同比增长18.4%。上半年主要呈现以下趋势:1、行业竞争加剧,品牌层面,华为入局掀起波澜,产品层面,“上探下行”加剧行业竞争;2、人脸识别、指掌静脉等新技术方向趋势显现,将成为中高端市场重要竞争赛道。

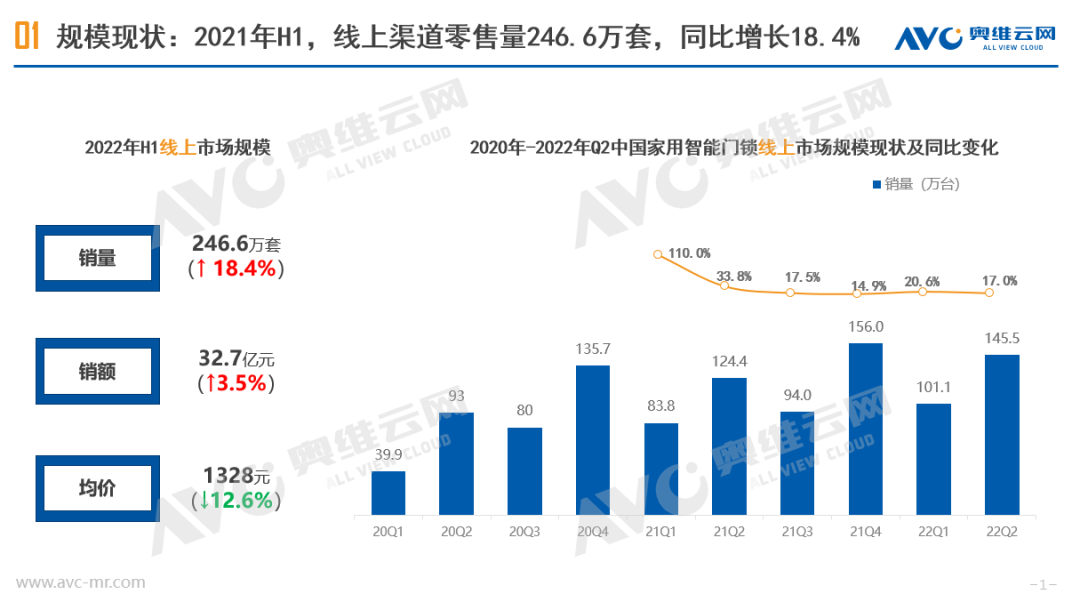

2022年H1,行业销量增长18%左右,相较去年仅勉强及格

2022年上半年,疫情复燃,给国内经济造成较大损失,消费层面开销谨慎,购买力下降,各行各业持续受到不同程度的影响,其中也包括家用智能门锁行业。据奥维云网(AVC)线上推总数据显示,2022年H1,中国家用智能门锁线上市场销量为246.6万套,同比增长18.4%;销额为32.7亿元,同比增长3.5%;均价为1328元,同比下降12.6%;

接近20%的销量增长看似亮眼,但在新兴渠道的加持下,与去年的高增长态势相比,2022年H1增长幅度仅能算作勉强及格。

数据来源:奥维云网(AVC)线上推总数据

行业“刚需”趋势显现,将引得更多巨头、跨界、新兴品牌的进入

当前国内智能门锁渗透率相对欧美、日韩仍旧处于低位,而随着行业的持续普及,安全性能的提升以及价格门槛的降低,消费者对于智能门锁的接受度正逐渐提升,行业已然呈现“刚需”趋势,面对如此蓝海市场,部分互联网巨头,家电巨头均已提前布局,而后来者依旧会络绎不绝。据奥维云网(AVC)线上监测数据显示,2022年H1,线上在售品牌超300家,在售机型接近1800款。

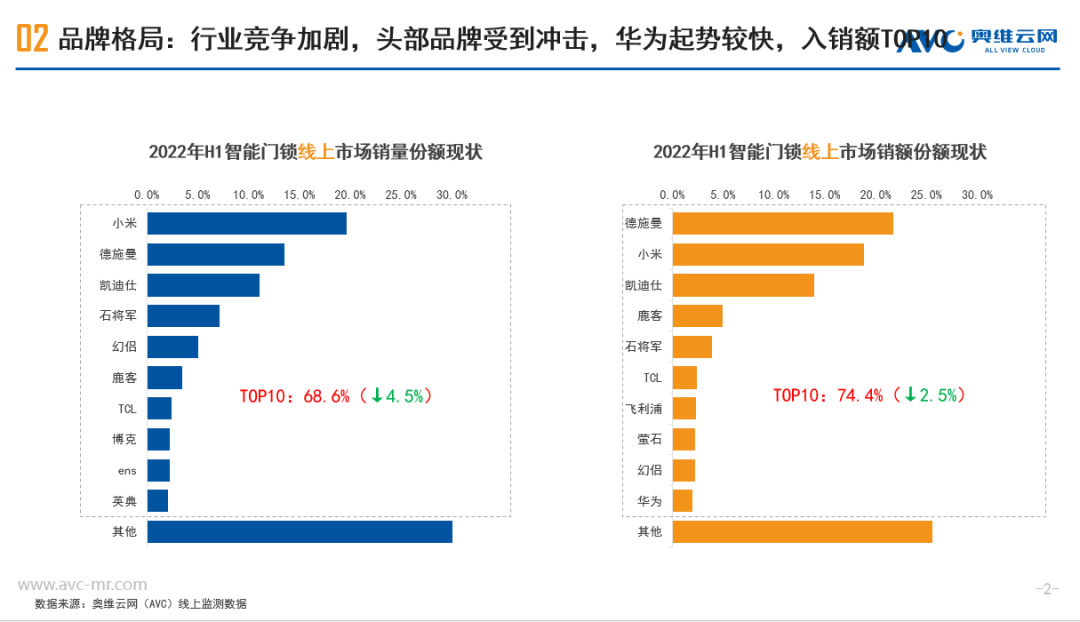

随着竞争的加剧,行业品牌格局也发生一定变化,据奥维云网(AVC)线上监测数据显示,22年H1,TOP10品牌销量份额为68.6%,对比同期下降4.5%;销额份额为74.4%,对比同期下降2.5%。

在品牌方面,小米凭借高性价及庞大的粉丝基础,依然保持行业销量领先地位,销量占比达到20%,畅销机型智能门锁 E贡献较大;而随着地位的稳固,小米“低带高”的战略意图逐渐显现,21年下半年发布的智能门锁 X,今年6月发布的智能门锁 M20,其价格均在打破以往,定价在2000元与3000元左右,开始抢占中高端份额。

德施曼以中高端产品为主,深受消费者信赖,在销量上紧随小米之后,排在第二位,因其均价较高,在销额层面,排在第一的位置;德施曼在塑造自身高端品牌形象后,为应对行业日益激烈的竞争,产品布局尝试向中低端延伸,在品牌力的加持下,销量较为可观。

凯迪仕是TOP3企业中机型布局最为完善的,消费群体覆盖面广,在今年上半年发布了多款机型,发力意图明显,下半年规模增长空间较大;TCL排名较为稳定,上半年发布3款10系产品,正式进军高端领域,作为当前的家电巨头企业,在供应链、生产、渠道等方面,均有较强的能力,发展势头值得期待。

行业上半年最大的看点便是华为入局,虽然仅上市不足3个月,但是整体表现较为亮眼,一举冲进销额TOP10中,凭借自身品牌效应、技术优势、用户基础以及场景生态的优势,下半年的华为更值得期待。

新技术的应用,将成为行业竞争的关键影响因素

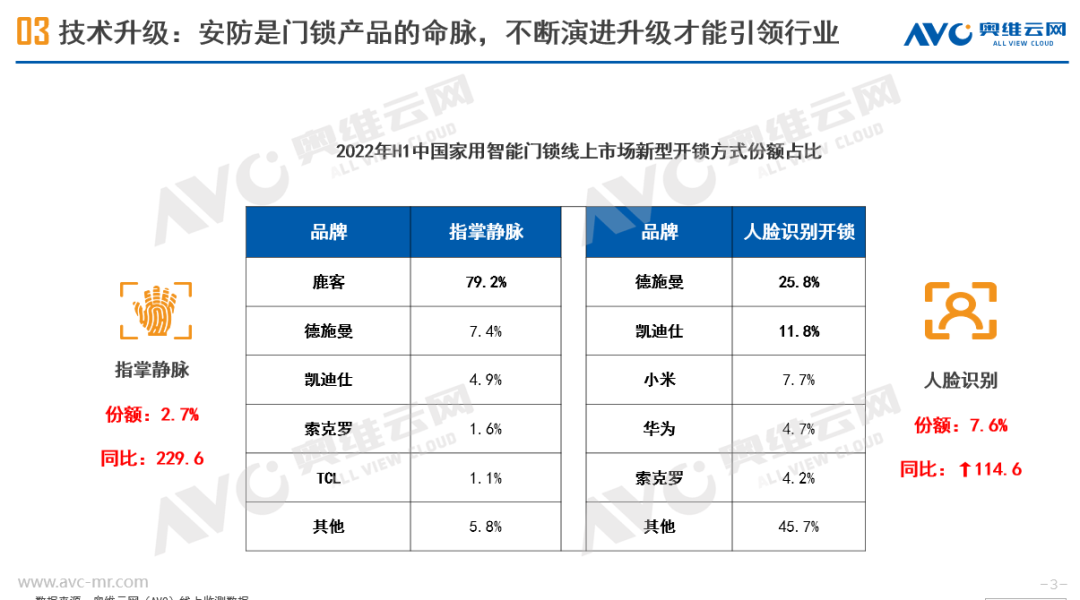

对于智能门锁产品,除了价格以外,产品安全性的顾虑也是阻挠行业快速普及的重要因素之一;进入到2022年,主流品牌均将安全性更高,使用更便捷的3D人脸识别、指掌静脉开锁作为旗舰新品的重要宣传方向;

据奥维云网(AVC)线上监测数据显示,2022年H1,人脸识别份额达到7.6%,同比增长114.6%,德施曼凭借先发优势、技术优势以及高端品牌心智印象,深受消费者信赖,在量、额均处于全面领先地位,凯迪仕紧随其后,前期布局较少,但随着上半年多款产品的发布,份额提升空间较大。

指掌静脉开锁上半年份额为2.7%,同比增长229.6%,鹿客是这一技术的行业引领者,份额高达79.2%,德施曼、凯迪仕以及TCL的头部品牌也均有布局,目前并未作为发力的重点,相信后续会有更多的指掌静脉门锁产品发布。

数据来源:奥维云网(AVC)线上监测数据

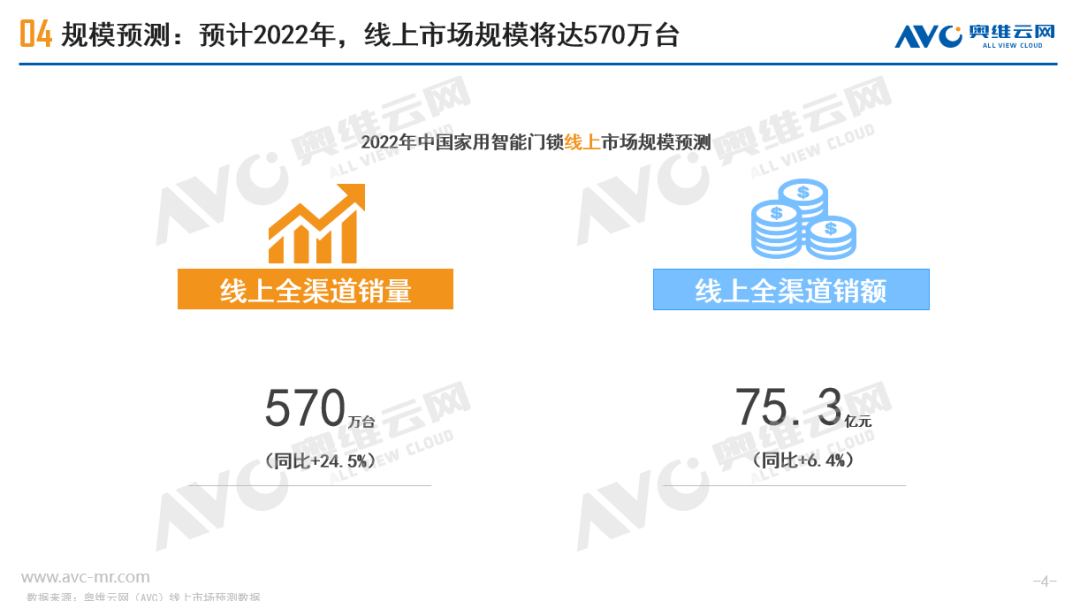

当前中国智能门锁渗透率不足10%,市场空间巨大,行业正处于高速发展期,跨界品牌、新兴品牌接踵而至,行业呈现一片繁荣景象;据奥维云网(AVC)线上推总数据显示,预计2022年,线上家用智能门锁销量将达到570万台,同比增长24.5%,销额75.3亿元,同比增长6.4%。

数据来源:奥维云网(AVC)预测数据

文章转载自奥维云网,以上图文版权均归原作者所有。如涉侵权等事宜,请联系我方予以删除。