从智能家居行业发展看SigmaStar 智能家居全家桶

“

SigmaStar

智能家居篇

后疫情时代,智能家居对于消费者而言已经不再陌生,甚至成为居家生活不可缺少的部分。但目前全屋智能解决方案在国内尚处于发展起步阶段,市场渗透率较低,伴随着消费观念的转变及智能家居市场认知度和智能家居产品成熟度的双重提升,全屋智能解决方案将迎来广阔的发展空间,智能家居市场发展前景值得期待。

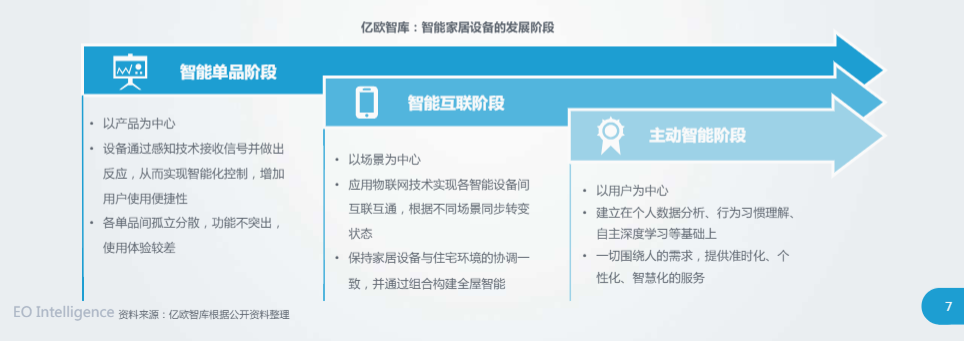

智能家居设备发展阶段

智能家居以住宅为主体,以家庭为单位,综合利用人工智能、物联网、大数据、云计算等技术,使家居用品具备集中管理、远程控制、互联互通等功能,实现家庭环境管理、安全防护、信息交互、消费服务、娱乐影音等与家居生活有机结合,为人们创造了更加便捷、舒适、健康、安全、环保的家庭居住环境。

基于智能家居设备三个发展阶段的认知,智能家居设备发展从1.0智能单品阶段起步,聚焦细分品类的智能升级;随着单品智能程度的提高、SKU的丰富和不同通信协议的互通,以场景为中心的全套智能家居解决方案兴起,逐渐进入2.0智能互联阶段;基于此,借助大数据、人工智能、机器学习等技术,智能家居设备构建用户画像、理解用户行为,3.0主动智能阶段初现。

三个阶段的时间界限并不明确,它们是相互重叠、循序渐进、并行发展的。目前智能家居设备主要处于2.0智能互联阶段。

智能家居设备的特征

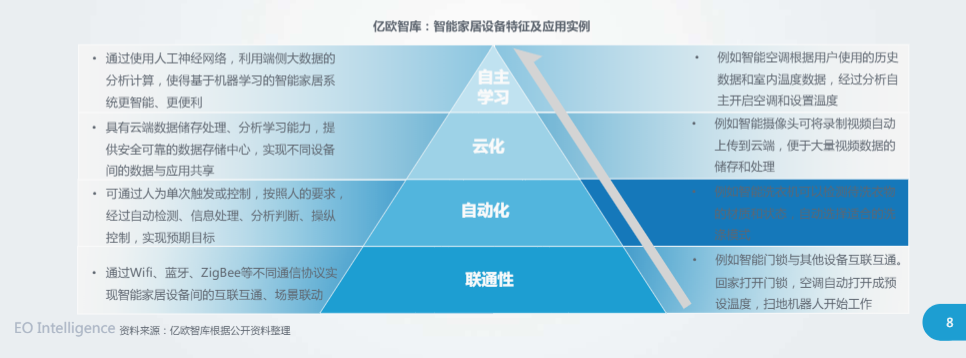

结合市场情况,亿欧智库认为智能家居设备呈现出四大显著特征:联通性、自动化、云化和自主学习。

联通性:通过WiFi、蓝牙等不同通信协议实现智能家居设备之间的互联互通、场景联动。

自动化:通过人为单次触发或控制,按照人的要求,经过自动检测、信息处理、分析判断、操纵控制,实现预期目标。

云化:具有云端数据存储处理、分析学习能力,提供安全可靠的数据存储中心,实现不同设备间的数据与应用共享。

自主学习:通过使用人工神经网络,利用端侧大数据的分析计算,使得基于机器学习的智能家居系统更智能、更便利。

智能家居整体呈现的特征为全部有联通性,大部分实现自动化和云化,极少数具备自主学习特征。

智能家居设备的六大类别

根据行业分类习惯和产品特点,智能家居设备一般分为六类:智能家电、智能家庭安防、智能家庭娱乐、智能连接控制、智能光感、智能家庭能源管理。随着行业的发展,智能家居品类不断丰富,场景化特征明显。

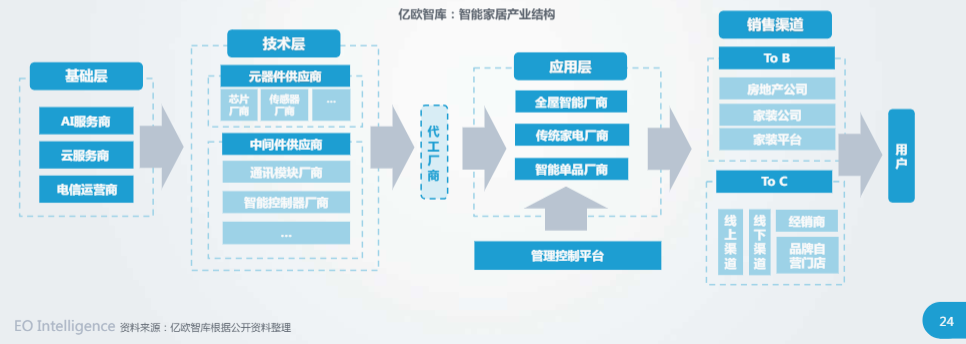

我国智能家居产业链结构

智能家居以技术为基础,重塑人与环境的连接方式,智能终端产品走进千家万户得益于技术的融合运用,辐射到智能家居产业链的各个环节。

智能家居产业链基础层主要是提供智能语音、视觉识别等AI技术的AI服务商,提供支撑底层的物联网操作系统和云服务的云服务商及提供通信技术的电信运营商。

技术层主要是芯片、传感器等元器件供应商和通讯模块、智能控制等中间件供应商。

应用层主要是提供终端产品的全屋智能厂商、传统家电厂商、智能单品厂商。

SigmaStar智能家居全家桶

终端设备智能化加速的背后是技术的驱动,过去智能家居的安全性和便捷性是无法同时满足的,随着芯片安全、云安全等安全技术的应用,用户可以便捷的享受到安全服务。作为智能家居产业链中重要的一环,SigmaStar自成立以来,始终聚焦关键技术的研究和发展,致力于使产品能够兼具安全和智能两大特性,最终形成了SigmaStar智能家居全家桶产品体系,为生态链企业提供多方位的支持,助力终端产品快速实现智能化。

SigmaStar智能家居全家桶基于SigmaStar智能显示系列芯片,包含SSD201/202D、SSD210/212、SSD222/222D、SSD261Q、SSA330、SSC333、SSC9211、SSC337D等多款SoC,满足智能语音处理, MIPI/TTL屏驱动、点屏技术、智能多网口多网络接入、多解码多视窗、工业级宽温等应用需求。

智能家居全家桶(部分)

SigmaStar智能家居全家桶全场景覆盖智能门锁、门铃猫眼、楼宇对讲、智能网关、集控面板、大小型家电、机器人等具体应用,助力显示领域的智能化落地,赋能全屋智能解决方案,让智能生活走进千家万户。

因需求的多样性和复杂化以及方案性价比等综合因素的影响,每款芯片都具备各自的技术亮点,应用的智能家居场景也有所侧重。下面列出了部分芯片的技术特色和应用场景以供参考。如果您对SigmaStar智能家居全家桶感兴趣,可扫码进入Comake社区咨询交流。

SSD222

SSD201/SSD202D

SSC333

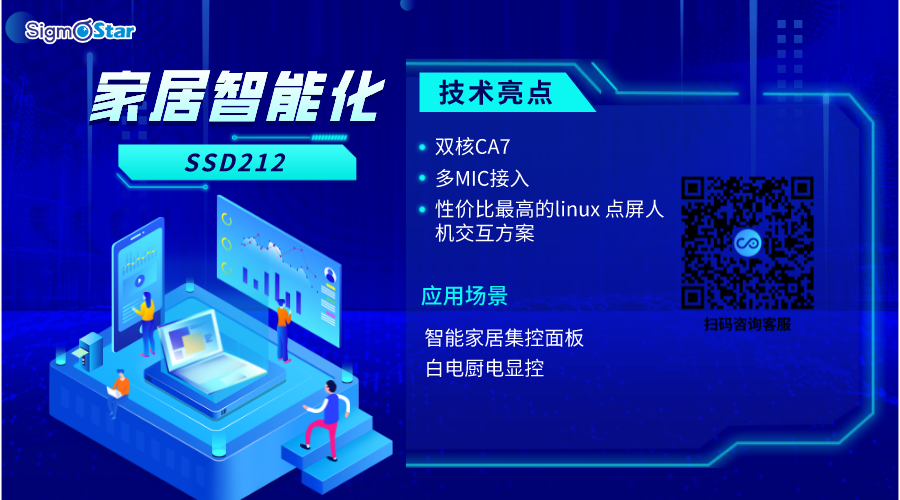

SSD212

SSD261Q

SSD222D

智能家居行业发展趋势

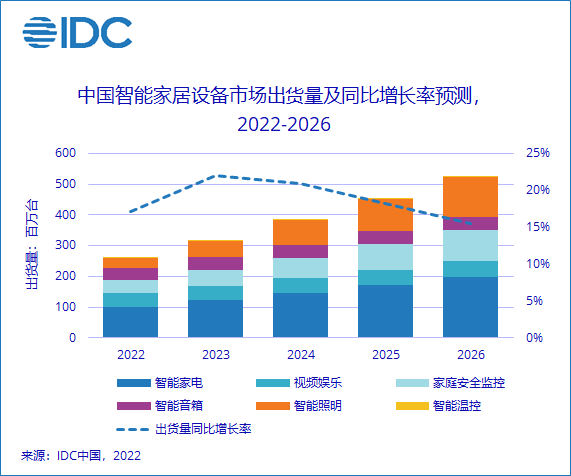

据IDC《中国智能家居设备市场季度跟踪报告,2021年第四季度》显示,2021年中国智能家居设备市场出货量超过2.2亿台,同比增长9.2%。虽然市场在供需双方压力之下并未出现两位数的反弹,但出货体量背后不可忽视的是中国智能家居市场的升级和调整。在不断的优化中,市场将迎来新的发展机会,预计2022年中国智能家居设备市场出货量将突破2.6亿台,同比增长17.1%。

报告显示,2021年家庭安全监控设备市场增长与升级并行。其中视频监控分辨率大幅提升导致的产品迭代是推动2021年智能摄像头和可视门铃市场增长的重要原因之一。智能门锁市场在摄像头、显示屏及AI技术的组合赋能下,产品功能进一步升级,市场出货量保持高速增长,2021年猫眼锁占比提升至22.3%,人脸识别功能渗透率达13.6%。

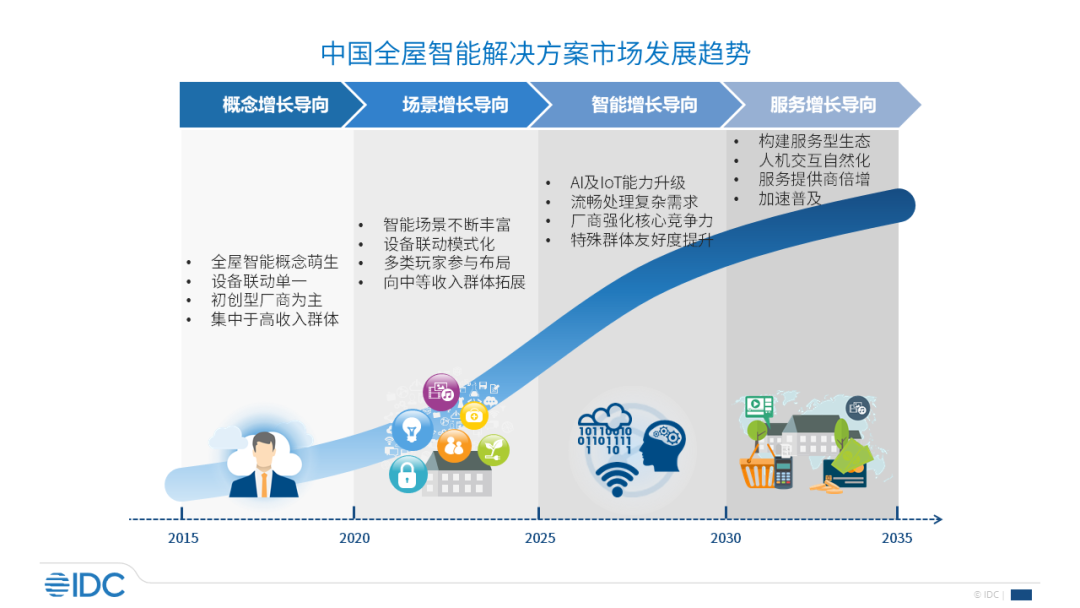

目前我国全屋智能解决方案市场处于场景增长导向阶段,市场体量将迎来快速增长,后续发展应关注以下三点趋势:

智能家居中控屏作为又一人机交互端口型设备极具市场潜力

全屋智能解决方案市场的发展激发了智能家居中控屏的市场潜力。中控屏作为全屋智能解决方案中人与设备间重要的桥梁集成联动控制、协议对接、人机交互、服务呈现四大功能,是方案中重要的组成部分。在当前发展阶段,中控屏主要承担场景化控制功能和语音、触控为主的人机交互功能,未来AIoT能力提升将使得中控屏的功能愈发强大,服务属性也将增强,逐步集成家庭社交、医疗健康、物业管理等应用服务,构建广阔的智能家居生态。

人机交互多元化作为自然交互的基础是全屋智能的重要发展方向

人机交互是全屋智能解决方案的一大核心,目前厂商布局呈现两种思路。一类方案强调交互中心,智能家居中控屏、智能音箱等中心型设备功能强大、作用突出;另一类方案弱化交互中心,注重具备感知能力和连接能力的设备组合。两类方案均是对自然化交互的探索,长远发展将殊途同归,未来全屋智能下的人机交互将是多元并存的,主动交互与被动交相协同,满足用户随时随地的需求。

渠道建设和用户引流是现阶段市场拓展的关键举措

全屋智能解决方案的市场认知度处在较低水平,亲身体验对用户认知的提升十分关键,因此线下渠道拓展及线上线下渠道有机结合是目前拓展市场布局的重要环节。渠道合作在线下渠道建设中的重要性日益凸显,与家居、建材卖场合作开设体验店,以及与家装渠道合作通过设计师推广,为全屋智能解决方案拓展了更广阔的的销售路径。同时借助短视频、直播等新兴社交媒体为实体店铺导流,将线上线下资源进行了有机联动。

附:IDC FutureScape:2022年中国智能家居市场十大预测(点击阅读原文)

了解更多SigmaStar智能家居全家桶方案介绍及相关话题,可进入Comake社区智能家居频道讨论交流。

#资源推荐#

#选型咨询

# 开发资料下载

# 客服通道

扫码进入

智能家居频道

(资料来源:亿欧智库、IDC咨询,如涉侵权等事宜,请联系我方予以删除。)